資産運用には株式投資などの『株』への投資以外にも『債券』があります。発行者によって国債(国)、企業であれば社債と呼ばれています。

債券は満期償還まで保有していれば、原則額面金額が払い戻されるのがメリットです。

※新規発行価格100万の場合、満期金額も100万円

債券には大きく利付債と割引債の2種類があり、利付債の場合は年2回の利金が受け取れ、割引債の場合は割引価格で購入することができます。

この割引債は海外で発行されている場合『ゼロクーポン債』と呼ばれています。

ゼロクーポン債は利子が付かない代わりに額面金額から割り引いた価格で発行されるのが特徴です。

(利子に対する税金が気になる方におすすめ)

20年などの長期ゼロクーポン債の場合、満期額面100万円とした場合半額の50万ほどで購入することが可能な為、未来の年金に備えられるという訳です。

今回は外貨建て(米ドル)の中でも信頼度の厚い世界の基軸通貨『米国債券』について

金利が上昇している今なら買ってみても面白いんじゃない?

と思い、我が家も米国債を少し購入しています。

参考にマネックス証券のログイン画面から現在購入できる米国債券(利率0%のゼロクーポン債)をピックアップしてみました。

残存期間の短い債券は完売しているものもありますね。

今回は2043年11月15日満期の米国債券(ストリップス債)利回り4.42%に投資した場合について考えていきます。

結論からお話しすると

デメリットよりもメリットの方が大きい!損するリスクより利益が出るリターンの方が大きい運用方法だと感じます。

①利回り固定だから大きな損失はない

②為替のリスクはあるが長期間であるほど(為替<利回り)でリスクが低減できる

③価格変動リスクも市場金利が今後低下した時に債券価格が上昇するという相関性があるのでタイミング的に悪くはない

④デメリットは期間が長いこと!20年も待てないわって方には向いていません

30代、40代であればインデックス投資で20年運用した方が平均利回りは高くなると思います。

未来の事は断言できませんが・・・。

しかしこうした外国債券の中でも米国債で利回り4%以上のタイミングはそうそうないと思うので資金の一部で固定利回りを持っているのも分散効果があり悪くありません。

債券とは

債券とは発行者(国や地方自治体、企業など)が資金を借りるために発行する借用証書です。

発行者が国の場合は『国債』、地方自治体は『地方債』、企業は『社債』といいます。

円建て社債はソフトバンクの社債買ったことありますね

今回は舞台を国内から海外のアメリカ合衆国財務省が発行する国債に投資をすることになります。

外国債券を買うタイミングとしては市場金利が上昇している現状では債券価格が下落(低下)しています。

つまり安く買えるということです。

外国債券の種類について

外国債券には利付債とゼロクーポン債がありますがストリップス債が今回の対象商品となります。

ストリップス債とゼロクーポン債の違いは⏬

外貨建て債券の種類についてはこちらを参照してみてください。

額面金額を10,000ドルと設定して購入した場合のシミュレーション

債券の基礎知識を学んだ後は実際に買ってみなければ分かりません。

証券会社では1,000ドルなどの少額から債券を買えますが10,000ドルでシミュレーションしてみます。

額面金額=満期償還金額

割引債であるゼロクーポンは投資元本x利回りx運用期間の複利計算で初期費用が決定します。

購入金額は時価で額面金額の41.26%と決まっています。

10,000ドルを20年後に受け取るには4,126米ドルが初期費用として証券口座に入金しなければなりません。

・購入時は額面金額10,000ドルの41.26%の4,126ドルで購入でき満期まで待てば10,000ドルで受け取れる。

→初期費用(投資金額)を抑えられるのがメリット

・購入時のドル=円の為替が購入時より『円高』となっていれば円に戻した時に受け取れる金額が少なくなる恐れもある。

→1ドル=145円で4,126ドル分購入した両替金額が手数料抜きに考えると145円❎4,126ドル=598,270円(約60万円とします)

20年後に1ドル=100円となっていれば、100円❎10,000ドル=100万円が円換算での評価額となります。

20年後も1ドル=145円だと、145円❎10,000ドル=145万円が円換算での評価額となります。

元本減ってでも分配金を受け取るのはタコ足配当です。分配金受け取って基準価額目減りしてしまっては本末転倒ですね。

その点この商品は分配金がでない月もあります。

それよりも長期の場合は、発行体の破綻リスクなどの方が気になるところですが、今回は米国というアメリカ合衆国財務省発行ですので、これ以上の信頼できる発行体は見当たりません。

米国債の取引についての詳細はマネックス証券よりご確認ください。

債券価格の変動要因は市場の金利

米国10年債の過去5年の利回りのチャートと価格のチャートの比較です。

市場の金利が今後利下げしていけば債券の価格は上昇傾向になる可能性が高くなります。

正直なところ、今回のゼロクーポン債にはあまり関係がないように感じますが、今後利回り低下と債券価格に上昇で額面の41.26%では買えなくなるでしょう。

米国債を買うなら円高を待つより利回りの高い今の方がよい?

絶対に今の方がいい!と断言はできませんが

この市場金利と利回りの両方が上昇局面では少々為替が円高になっても大きなデメリットとは考えにくい状況だと感じ取れます。

言い換えれば債券価格が低下しているこの局面はバーゲンセール期間とも言えます。

話が変わりますが、市場金利が上昇している現状では外貨建て一時払い保険の実質利回りも3%後半となっています。

(保険商品では相続税対策や満期時の一時所得という税制など利回り以外の扱い方もある)

実際に証券口座で注文してみたシミュレーション

マネックス証券で購入した場合、以下のように表示されます。

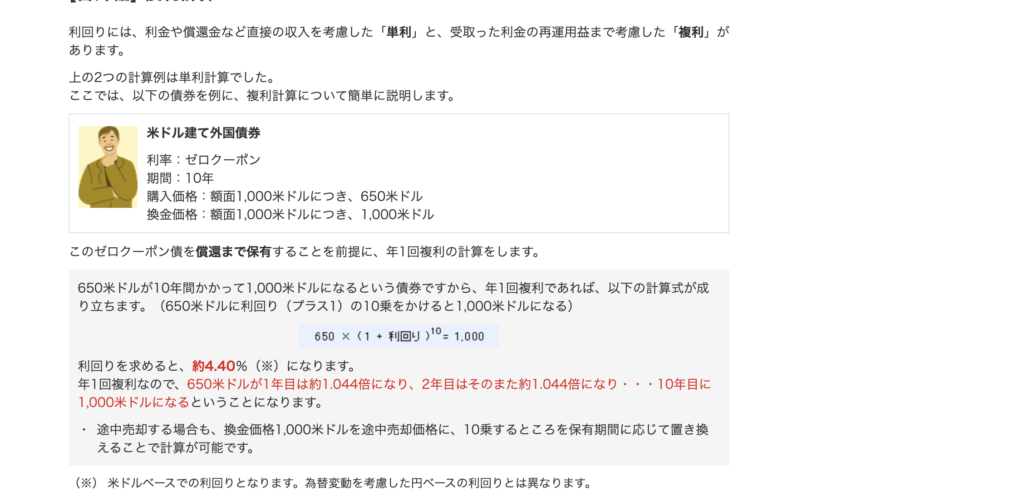

参考利回りから複利の計算

どうやったら複利の計算ができるのか?

こちらもマネックス証券のホームページ内にありましたのでシェアします。

利回りが4.42%と確定しているので

4,126ドル❎(1.0442)^20乗=10,232ドル(差額は手数料?)

4,126ドルを20年間利回り4.42%の複利運用すれば10,000ドルは受け取れる計算です。

債券の税金について

気になるポイントは税務処理です。

国内債券については書かれていますが、外債はどうなのか?

利付債が9月に振り込まれるので確認してみたいと思います。

まとめ

未来に年金として資産形成できる外国債券(ゼロクーポン債)の最大のメリットは初期費用がそんなにかからない運用方法です。

今回は20年満期償還を例にしましたが、10年ぐらいで利回り4%超えがあれば即完売するでしょう。

約4,126米ドルで10,000米ドルと20年間は寝かせる必要がありますが、受け取れる金額が米ドルで確定しているのは安定していると思いませんか?

我が家は20年などの長期で寝かせる資産形成を軸に運用しているので来年もスポットで気になる商品があれば購入していく予定です。

コメント