2020年の話ですが、ソフトバンクグループの社債を購入している方はソフトバンクが上場廃止を検討していたという報道を見て不安になっているかと思います。

仮に株式市場から上場廃止をしたとしてもソフトバンクグループという会社が破産(倒産)していなければ基本的に満期まで社債を保有することで満期償還されます。

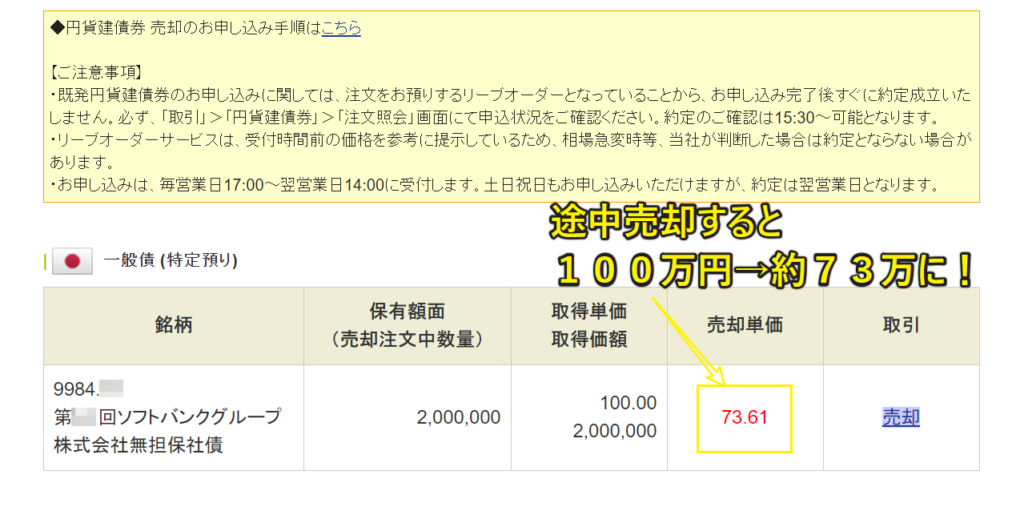

では最近のニュースを見て不安だからと言って途中で売却すればどれぐらいの価格で途中売却できるのか?

SBI証券会社のホームページより問い合わせて確認してみました。

結論から言いますと

100万円分購入したソフトバンク社債を「今」途中売却すれば2020年3月末時点では約73万円となります。

(証券会社が買い取ってくれる価格)

※2020年6月15日に確認すると93万円でした。

すごく目減りしてしまいますね。

購入する時にもその点は書かれていたので知っていましたが、「今」(2020年3月末時点)の価値はこんなにも低いとは思いませんでした。

(参考①)

※加筆しています。

満期までの残存期間がまだ4年程残っているので「今」売却した場合大きく元本割れしてしまいます。

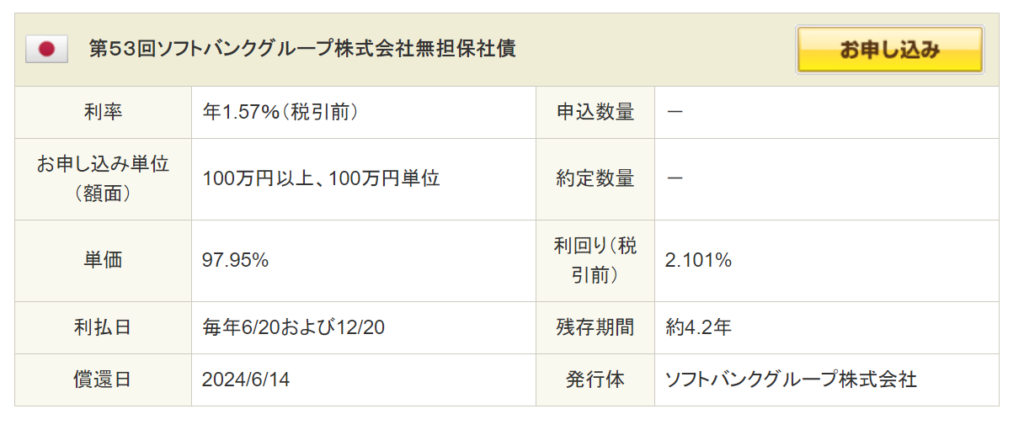

確認の為、SBI証券で確認してみるとソフトバンク社債を買うこともできました。

既発債なので誰かが損を覚悟で売却したのかも知れないですね!

今から既発債券(既に市場に出回っている債券)を買う場合は97.95%で購入することができます。

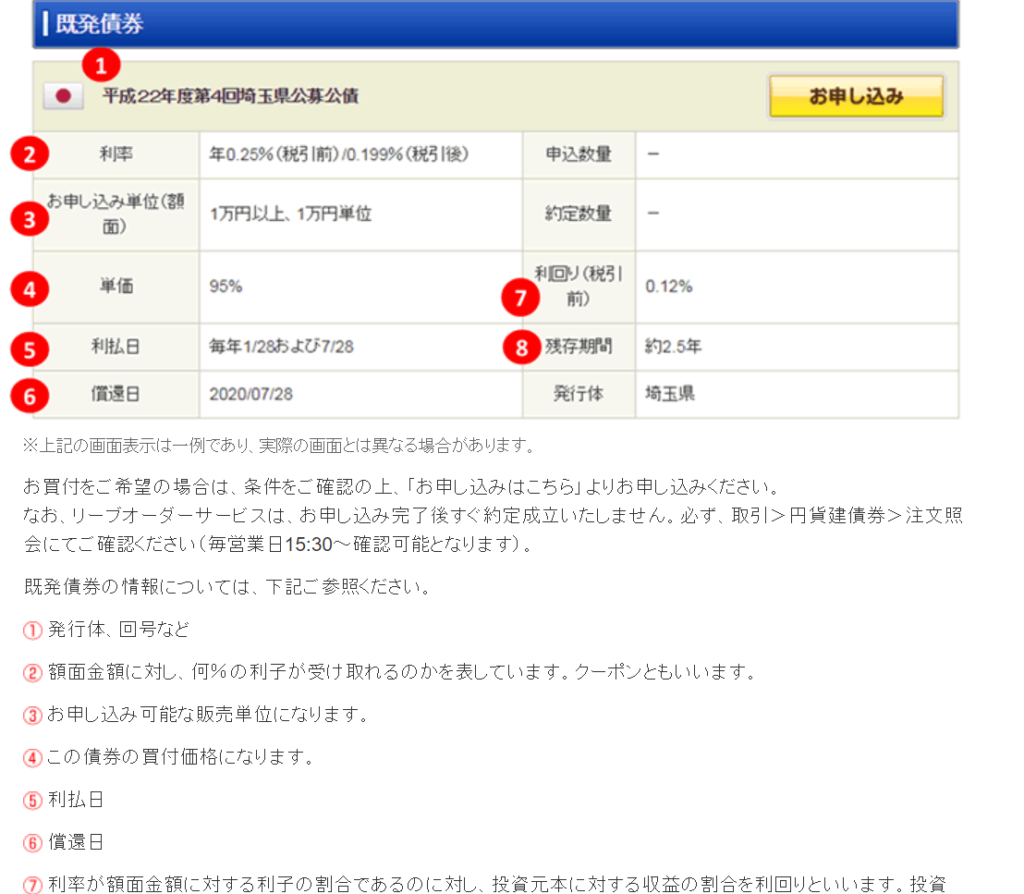

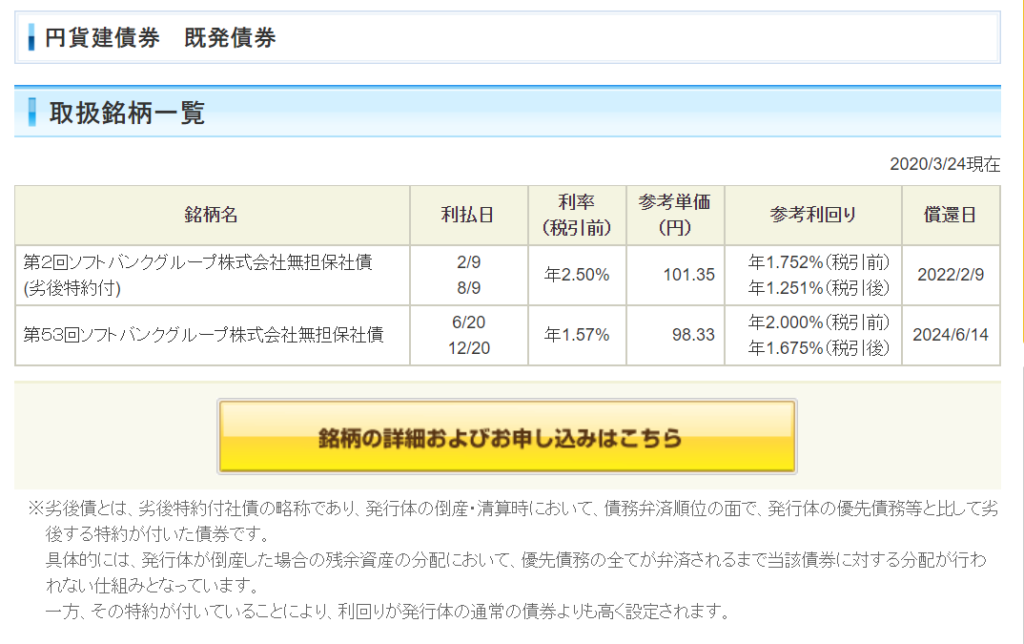

既発債の見方参考

出典:SBI証券 ホームページ

申し込む場合は100万円単位なのでソフトバンク社債を購入したい人は979,500円で購入することができます。

残存期間が4年ほどあるので、この期間にソフトバンクグループが倒産(破産)しなければ償還差益もありお得感はありますが、高利回りにはリスクがあることも理解しておかなければなりません

逆に

売却したい場合は残存期間によりますが、参考①では73万円前後でないと売却できないことになります!

※この時点では!!

差額は証券会社の手数料になるのかは分かりませんが

一度購入してしまった社債を途中売却することはあまりオススメできません。

ソフトバンクが例え上場廃止しても社債は残ります。破産しない(会社がつぶれない)ことを祈りましょう。

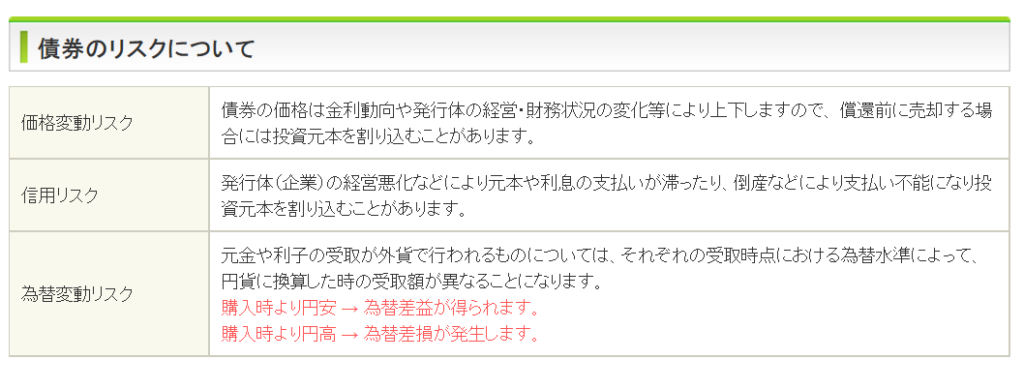

社債と債券のリスクを再確認

投資の中では比較的安全な運用先の社債ですが、それは会社が倒産しない事が大前提であります。

価格変動リスクや信用リスクは発行社債の財務状況により上下するので、2020年3月時点の社債発行会社である『ソフトバンクグループ』は経営難が続いていますので償還前に売却しようとした場合は元本を大きく割り込んでいます。

ソフトバンクGに市場の逆風 投資先が相次ぎ経営難:日本経済新聞https://t.co/RkP1OAgt97

— RING @Japan Investor / Trader 🇯🇵 (@xRINGx) March 28, 2020

ソフトバンクの直近の投資先は軒並み厳しいですね。https://t.co/LjwY3lW3zn

— エミン ユルマズ (JACK) (@yurumazu) March 28, 2020

倒産のリスクは考えていませんが投資金額を増やし過ぎないのがいいと思います。

出典:SBI証券 ホームページ

※為替変動リスクは今回のソフトバンク社債の場合は円建て債なので円安、円高と言ったリスクはありません。

既発債券とは

既発債券(きはつさいけん)とはすでに市場に発行されている債券の事をいいます。

車に例えると新車ではなく中古車といったイメージですかね。

投資家と投資家の売買で間に証券会社が取り持ってくれます。

既発債券の中には劣後債や無担保社債がある

既に発券されている社債には種類があり特徴も異なります。

劣後債(れつごさい)とは・・・その名の通り劣する後の債券

つまり社債の会社が倒産した場合に割り当てられる残余財産の回ってくる順番が遅い債券です

個人的には手を出しません。

無担保社債とは・・・その名の通り担保が保証されていない社債です。

つまり担保がないので倒産時は額面金額は保障されません

現在の社債の主流はコチラです。

SBI証券の円貨建て債券の既発債券は

・劣後特約付きの無担保社債

・無担保社債

が取り扱いされています。

出典:SBI証券 2020年3月時点の情報

定期預金よりは利回りもいいものの、ソフトバンク一社に投資をするわけなので当然リスクも高くなります。

詳しくは証券会社のホームページより確認してみてください!

ログインしてからでないと閲覧できないページもあるので口座開設がまだの方はこの機会に開設しておいて無駄にはなりません。

以上の事から

ソフトバンク社債を途中売却するとタイミングにもよるが大きく元本割れをします。

基本的には満期償還時まで保有できる余裕資産ですべきです!

また定期預金よりも利回り(金利)のいい分リスクもある元本保証の商品ではないことを理解した上で購入するなのであれば購入しましょう!

ソフトバンクグループが経営悪化して上場廃止となった場合でもソフトバンク社債はまた別物で無くなりません

ただし

もしもこれからの投資もことごとく失敗して経営悪化からの経営破綻(倒産)した場合は満額保証されないので大きく目減りするでしょう。

優先的に残債を分配したとしても劣後債は一番後の方の残りとなります。

ソフトバンクグループの株は上場廃止で紙切れ、社債は破綻(倒産)で紙切れとなります(実際には電子化なので紙ではない)

※破綻すれば株も紙切れ

今回はSBI証券からのソフトバンク社債について書きましたが、各証券会社がどうなのかまでは調べていませんので気になる方は一度確認してみてください!

すでに買ってしまった方は満期償還まで持ち続けるのが「吉」だと感じます。

個人的には超大型のソフトバンクグループはつぶれないと思います。

ただ、一社に偏り過ぎた比重で投資すると火傷する事もありますのでほどほどにしておきましょう。

ありがとうございました。

コメント