老後は年金だけでは生活できるのか?できないのか?

できる人は現役時代に国民年金+厚生年金、公務員だった方達はさらに手厚い年金があるので生活できているかもしれません。

しかし、自営業期間が長いと国民年金がメインとなります。

国民年金だけでは生活は苦しいと現在65歳以上である両親や職場の再雇用者さんが教えてくれました。

あなたの時代も大変やと思うから+α蓄えておいた方がいいわよ。

あっ!でもあなた達はどちらも会社員だからまだいい方かもね?

先のことはわからないから、個人年金保険は10年以上前から加入しているよ!

個人年金保険に加入して10年経過しているので、改めて自分が65歳になった時点での個人年金保険の評価額を確認してみることにしました。

私たち夫婦が加入したのは住友生命の「たのしみ一番」という個人年金保険です。

結論から話しますと

解約して解約返戻金を新NISAとiDeCoに充てようと考えていました。

しかし、投資は増える時もあれば減る時もあります。

個人年金保険は将来受け取る金額が確定しています。

わざわざ今解約しなくても良いんじゃない?

生活費に困窮していれば別だけど

夫婦で話し合った結果、現状維持でそのまま継続することにしました。

現在の給与所得(収入)を維持できていて生活費に支障をきたしていなければ民間の個人年金保険は年金保険として置いておいてはいかがでしょう。

iDeCo(個人型確定拠出年金)は退職金と合算されます。

個人年金保険は一時所得として解約時に課税されます。

出口の税金が異なるので老後の年金商品としては別物で残しておくのもありです。

参考に私が加入した時のプランは以下になります。

毎月12,000円を35年ほど積み立てて65歳になれば年間63万円x10年間受け取れる内容です。

支払う保険料総額はざっと500万円、65歳に一時金として受け取れば600万円という内容です。

自分が積み立てた金額500万円に100万円は35年かけて保険会社が運用して増やしてくれるので、貯金が苦手な人には最適です。

しかし年利は1%未満と投資の利回りには到底敵いません。

65歳から75歳までは年間63万円(月約5万円)ありますが、76歳からは大変ですね

この個人年金保険と公的年金だけでは不安でしょう。

保険と年金だけではなく「投資信託」なども別に組み入れて老後に備えておくといいかもね。

老後のことを考えるなら「卵は一つのカゴに盛らない事」です。

投資は投資で運用し、保険は保険として備えて置くのが安心ではないでしょうか。

住友生命「たのしみ一番」の10年経過後の解約返戻金

今から約10年前に加入した個人年金保険の解約返戻金額はざっと150万です。

(年間15万円✕11年目)

※保険証券には10年以降5年刻みでしか記載されていないので担当者に聞かないと詳細はわからない。

ほぼトントンですか!

これまでの期間を考慮すると良いのか悪いのか微妙なところですね。

自分で支払ってきた保険料=貯めてきた保険料ですので、年末調整の個人年金保険としての保険料控除分以外は「貯金してきた」と同じです。

これまでは元本割れの期間でした。

ここから20年かけて100万円増やしていくことになるのがこの保険の中身です。

年間15万円x20年間=300万円、正確にはもう50万円ほど65歳時点では支払います(貯まります)

これまで貯めた150万円+これから貯める350万円=500万が630万円の個人年金保険

そう考えるとまだまだ先は長いですね。

同じ商品でも加入したタイミングでは利回りは変わります。

※現在の個人年金はもっと利回り低下しています。

損益分岐ラインは11年前後って口コミで見たことがあります。

毎月12,000円を掛け捨てではなく貯めていると考えれば継続するのもありですね!

外貨建ての個人年金保険で運用した場合

住友生命「たのしみ一番」は円建ての個人年金保険です。

外貨での個人年金保険も昨年より金利が上がり利回りが高くなっていたので加入しました。

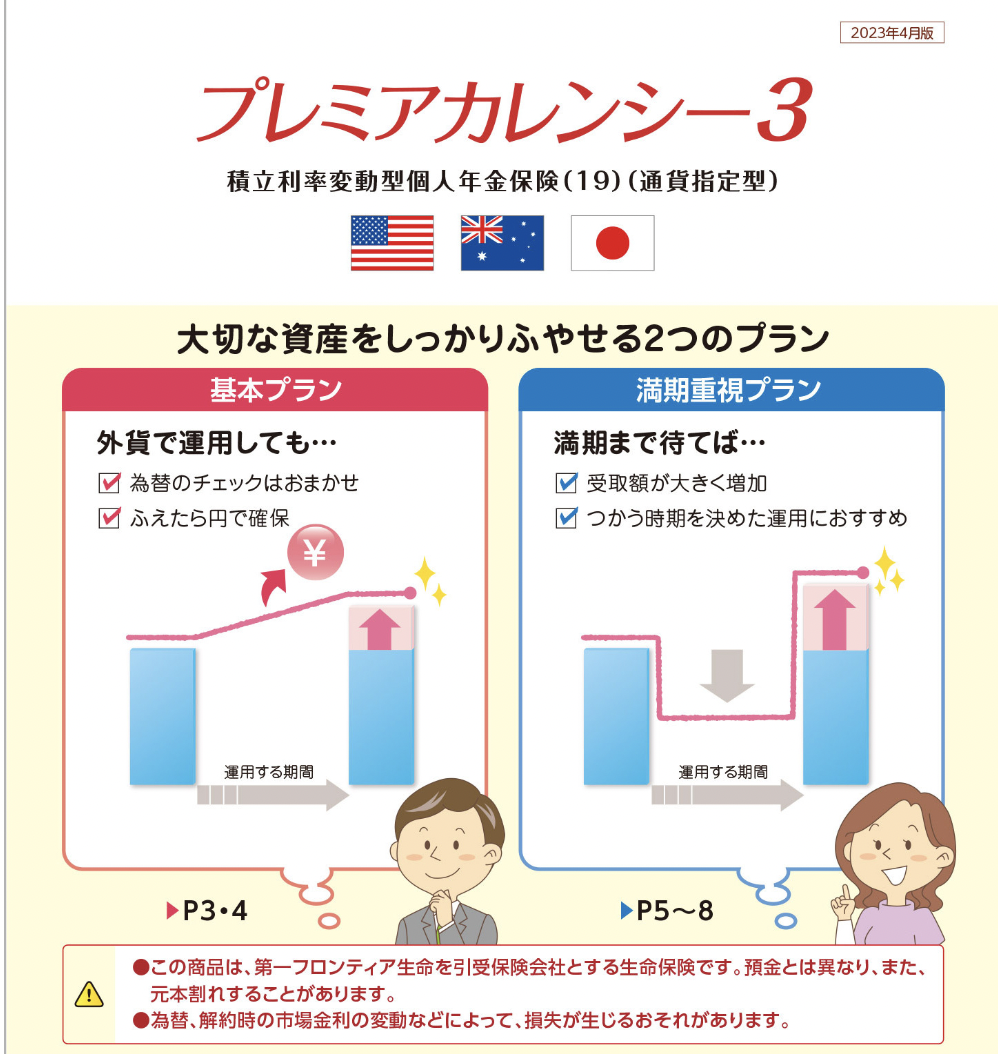

加入したのは第一生命の「プレミアカレンシー3」という一時払いの外貨建て保険です。

300万円を一括で支払い米ドルに両替してスタートです。

2023年の6月に契約して2024年1月現在の状況がこちら。

※まだ半年なのでまだまだ先は長いです。

10年後で145%、円建てだと30年後で130%です。

外貨で運用していますので為替のリスクがあります。

しかし、リスクだけでなくリターンの可能性もあるので開始半年でも解約返還金は100%を超えました。

(一時的だと思いますが外貨建て保険の中では優秀な商品だと思います)

10年後には20,000米ドルが30,000米ドルで受け取れるので年金の足しにはなりそうと思い運用しました。

(妻ですが・・)

100万単位の一括資金があれば一時払いの外貨建て保険も短期間(10年)で老後資金ができるかも知れません。

2025年の個人年金保険はどこがいいの?

2025年3月時点での状況下では

・円建て個人年金保険だと増やすのにものすごい時間がかかります。

積み立てる形式(平準払い)だと30年かかるものが、外貨の一時払いだと10年で目標達成が可能です。

※100万増やすという目標で為替そのままの場合

リスクを取ればリターンも大きくなりますが、外貨建て保険は金利の高い(実質利回り3%以上)今は最後のチャンスかも知れません。

為替が現在1ドル=144円ですが、10年後なんて誰にも読めません。

為替よりも外貨建て保険で大事なのは解約した時の返還金(返戻金)がどれぐらいなのか?

これが重要です。

私が選んだプレミアカレンシー3は2年後には100%を超えていくというリスクの少なさから選びました。

これから個人年金保険で老後資金を貯めるなら円建ての個人年金保険は利回りが低いのでおすすめ出来ません。

それならまとまった100万単位の資金をまずは貯め、現金を200万、300万と貯める方が良いと思います。

外貨建ての個人年金保険がよくわからない場合はFP(ファイナンシャルプランナー)に聞いてみるといいです。

【プロモーション】

この保険、解約してもいいですか? [ 後田 亨 ]

日本の保険会社の販売員は所属している保険会社の商品しか勧められませんが、FPは取り扱っている商品であれば数10社から比較してくれます。

分からなければ見送れば良いですし、聞いて質問するのはタダです。

シミュレーションを出してもらうのはどこかの保険代理店を利用しなければプランニングできないのでどこでもいいので相談してみましょう。

【プロモーション】

以上の事から

私のように10年ぐらい前から個人年金保険に加入している方はこのままでいいのか?

投資もしている方であれば2024年から非課税枠が増えた新NISAで運用も考えていると思います。

しかし、投資と保険は分けて考えるのであれば「老後に確実にもらえる金額が確定している個人年金保険」は老後の年金の足りない部分を補ってくれます。

保険は保険で置いておいて投資でも運用する。

掛け持ちしていてもいいのではないでしょうか。

ありがとうございました。

コメント