5年前に銀行の窓口販売で加入した太陽生命の『My介護ベスト』(一時払い)全期前納がようやく元本割れのボーダーラインである5年を超えました。

この保険商品は解約払い戻し金額が支払い保険料を上回るのに5年かかる商品ですので、やっと今解約しても損はしない水準までやってきました。

この介護保険に適している人は

・将来の介護に備えたい場合

・余裕資金があり運用先を探している場合

に、検討してみる商品です。

このマイ介護ベストという商品は私のパートナーが銀行職員から提案されて加入した商品です。

5年という月日はあっという間で『全期前納』で支払った場合、6年目からは年末調整の保険料控除からも外れます。

(全期前納は一括で支払うが、年末調整は5年に分割して控除される)

保険商品は早期に解約した場合、元本割れするというデメリットもありますが長期間持ち続けられる余裕資産であれば保障が備えられます。

ではこの商品をこのまま持ち続けるのか?

ようやく元本割れしなくなったので解約するのか?

解約はいつでもできるので、この介護保険を利用する場合の保障はどうなのか?

解約返戻金の事しか考えていなかったので、この商品の特徴とメリットを探すことにしました。

結論をお話ししますと

40代の共働き世代では介護年金がすぐに必要な年齢ではないので(いつ必要になるかは分かりませんが)積極的な投資で運用した方が効果があることは夫婦共に理解しています。

解約払い戻し金額もこのまま続けても雀の涙程度でほとんど増えません。

この商品は投資商品ではなく保険商品だから仕方ないのです。

しかし使い方によっては長期間介護状態となった時にこの介護年金は一生涯の備えとなってくれます。

つまり年齢的に守りに入る50代以降であれば活用の機会は増え(好ましくはないですが)るので、そのまま継続してもいいように感じました。

要介護状態というのはいつ自分の身に起こるのか予測できません。

親の介護を見てきている方にとっては必要性や重要性もイメージしやすいですが、他人事に考えている方には向いていないでしょう。

実際、身内で介護施設に入所していたり働いていればどれぐらいのケースで適用されたり必要な費用もイメージできますが必要だと感じる方が加入しておくのは悪くないと思いました。

(最終的な判断はあなた様次第です。)

My介護Best(一時払)」は、無配当利率変動型一時払終身生活介護年金保険(001)の愛称

My介護Best(一時払い)の特長は

・所定の介護を要する状態に該当したとき、毎年、終身生活介護年金が受け取れる

・終身生活介護年金を受け取る前に、被保険者が死亡されたときは、死亡給付金が受取人に支払われる

では所定の介護状態とはどのような状態なのか?

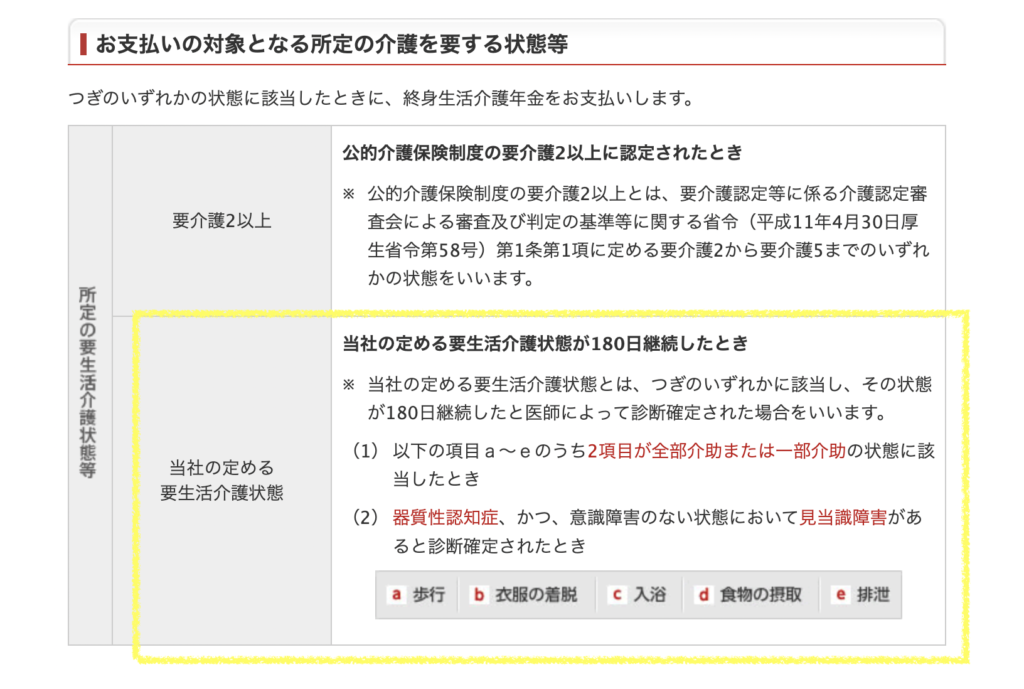

My介護Bestでは被保険者が保険期間中に『公的介護保険制度により要介護2以上』または『会社所定の要生活介護状態』に該当した時から終身生活介護年金が支払われます。

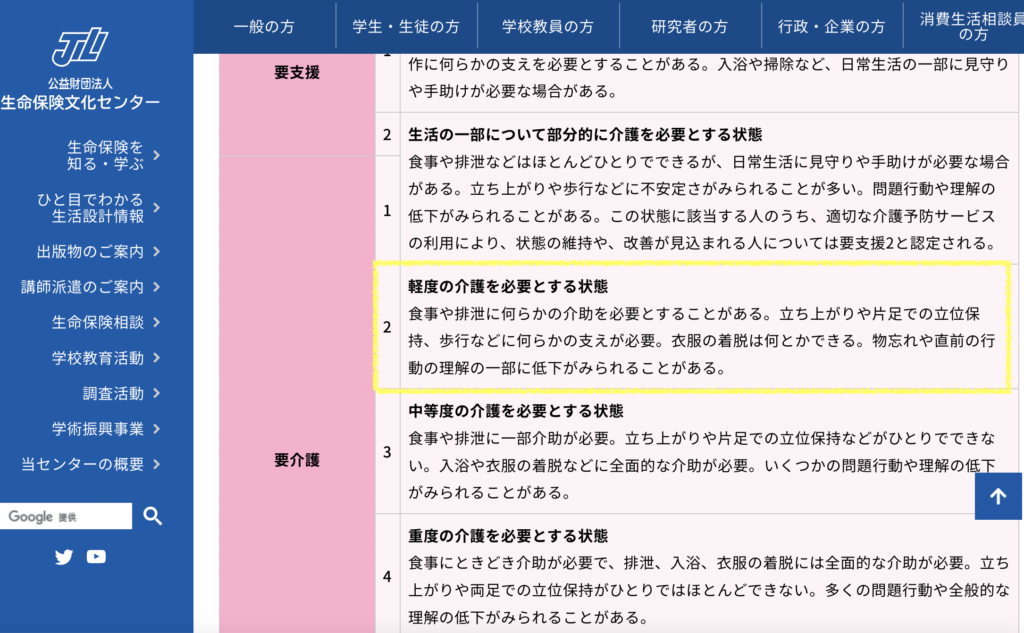

要介護2以上とは

生命保険文化センターによれば要介護2とは以下のように記されています。

出典:生命保険文化センター

軽度の介護を必要とする状態

食事や排泄に何らかの介助を必要とすることがある。立ち上がりや片足での立位保持、歩行などに何らかの支えが必要。衣服の着脱は何とかできる。物忘れや直前の行動の理解の一部に低下がみられることがある。

『会社所定の要生活介護状態』とは

会社とは太陽生命のホームページに以下のように記されています。

https://www.taiyo-seimei.co.jp/lineup/nursing/caution.html#s3

要生活介護状態とは180日以上(医師の診断結果)歩行、衣服の着脱、入浴、食物の摂取、排泄のうち、2項目が介助または一部介助に該当した時となります。

終身生活介護年金と解約返戻金(死亡保険金)はどちらか一つしか選択できない

もしもの不測の事故等で終身生活介護年金を受け取る選択をした場合、解約返戻金又は死亡保険金は受け取れなくなります。

(重複して支払われない)

基本年金額は36万円(第1回目のみ基本年金額x2.5=90万)なので初年度は90万円、2年目以降は36万(月あたり換算すると3万円)となります。

※我が家の契約したプラン

支払い保証期間は15年間という事で、初年度90万+36万x14年=504万+90万の合計594万は保証されていることになります。

15年以降も要介護状態が継続した場合どうなるのか?

契約内容書面には一生涯と記載されていますので一生涯年額36万円保証されています。

※我が家が加入時は15年間保証、以下のパンフレットは20年間保証となっています。

一括で支払った金額400万円に対して保証されている介護年金は594万円となります。

途中で亡くなった場合も15年間は保証されているので払い損となる可能性は少ないでしょう。

保険料と解約払い戻し金額

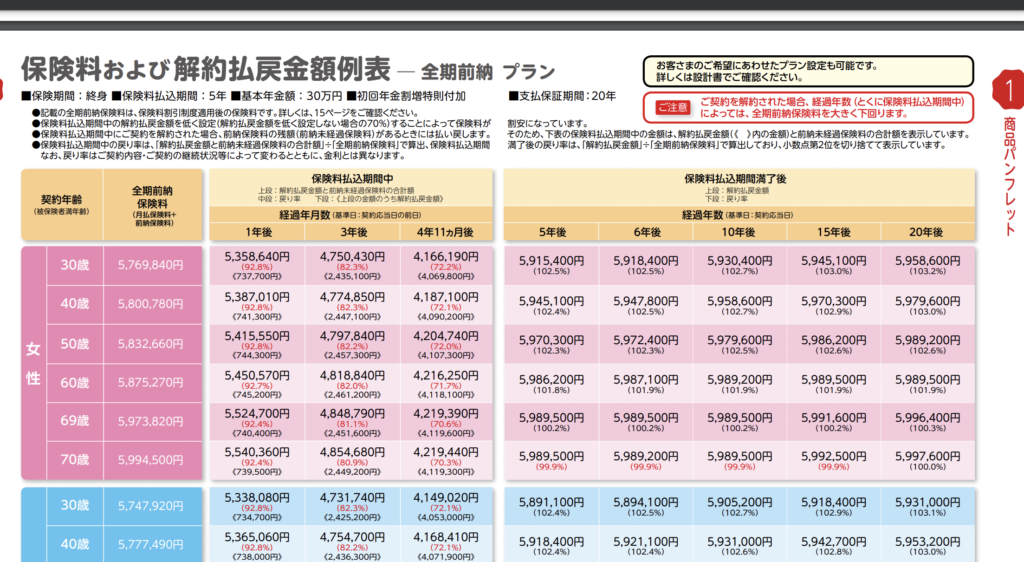

パンフレッドには最新の試算額がありますので参考にしてみると

出典:太陽生命 パンフレット 2019年6月版

https://www.bk.mufg.jp/sonaeru/hoken/syusin/pdf/mykaigo.pdf

全期前納保険料が30歳女性の場合、5,769,840円となっており、5年後の解約払い戻し金が5,915,400円(102.5%)とその差145,560円分増えたことになります。

5年以内に解約した場合は4年11ヶ月でも4,166,190円と5年後と比較して180万円近く元本割れしてしまいます。

加入してしまった場合はなんとしても5年間は継続しないと大損ですね

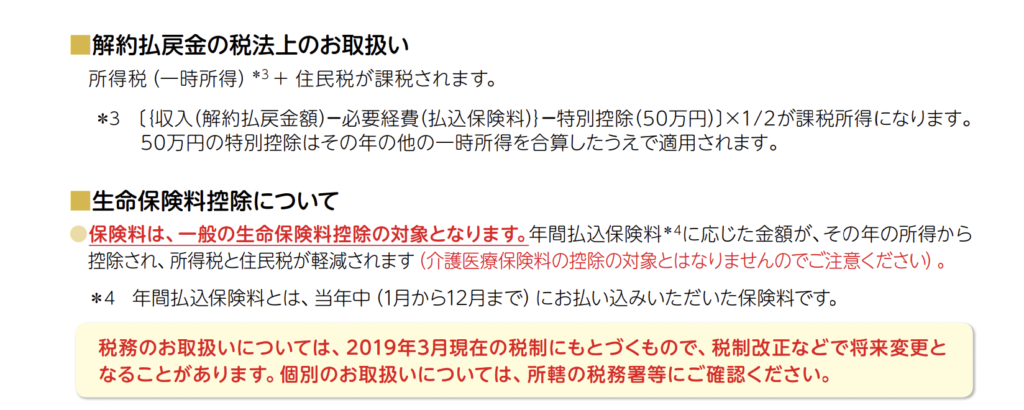

解約返戻金の税法上の取り扱いと生命保険料控除について

解約した場合の利益は所得税(一時所得)と住民税が課税されます。

一時所得の計算は

(解約返戻金額ー払込保険料)ー特別控除(50万円)x1/2が課税対象となります。

先ほどの例から参考に

(5,915,400ー5,769,840)ー50万円x1/2=利益は50万円以下なので解約返戻金の所得税は課税対象には当てはまらないですね。

生命保険料控除は一般の生命保険料控除に該当する

会社員が年末に行う年末調整でこの介護保険の記入先が『一般』か『介護・医療』なのか迷う所です。

しかし、パンフレットには『一般の生命保険料控除の対象』と記載されていますので、間違えないようにしましょう。

※介護・医療保険料の控除対象とならない

まとめると

太陽生命のマイ介護ベスト(一括払い)は加入してしまったら最低5年間は継続するようにしましょう。

また預金とは異なるので預金保険制度の対象外となります。

一時払いの場合、500万から600万というまとまった資金を投入するので『介護に備える』年齢であったり『余裕資産』の運用先が投資ではない守りの保険で運用したい場合は家族に残せたり(死亡保険金)加入者の老後の備え(介護年金)としても払い損にはならないように感じました。

我が家はまだパートナーは30代、私は40代と介護の備えは早いように感じますが、株式の投資比率が高過ぎるとリスクも高くなるのでこの介護保険はキャッシュが必要なタイミングまでは継続する予定です。

(そもそもパートナーの個人資金なので私がどうこう言う権利はないので・・・)

この5年間を振り返ってみると定期預金の金利が0.4%だったとしたらマイ介護ベストのリターンの方が少しだけ大きくなりました。

(これから先は逆転していくでしょうが)

年々解約払戻金額は減少傾向です。

コメント