保険の無料相談を利用した際に提案された設計書のひとつにマニュライフ生命「未来を楽しむ終身保険」という商品プランがありました。

最終的には今回契約するには至らなかったので、なぜ契約しなかったのか?

その理由を解説したいと思います。

※円安の影響もあり数年前からの契約者は為替の利益が出ているのでは?

結論から言いますと

変額部分の運用年率の影響が大きく満期時に受け取れる金額が分かりにくいからです。

変額部分に充てる金額は全体の17%ですが(100万だったら17万)、外貨建て保険は為替と市場価格調整による金利のタイミングも考慮しなければならない複雑な商品です。

さらに変額部分の運用実績まで組み合わされたこの商品は保険商品としては複雑でわかりにくくてリスクが大きいと感じました。

これは保険推奨派の私でも苦手なタイプの保険です^^;

本来保険商品で運用するなら元本割れしないことが再前提の条件となってきます(数年後に)。

ですが、このタイプの保険商品はやめておいた方がいいです。

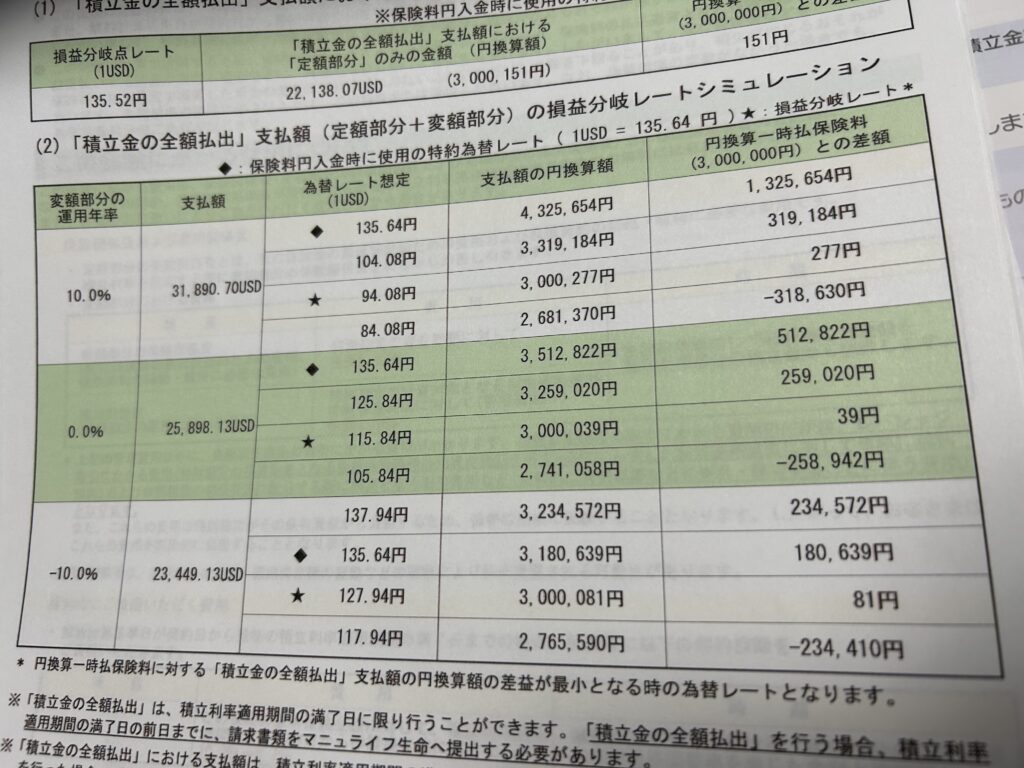

今回のシミュレーションでは変額部分の運用年率が-10%の場合、為替レートが購入時と変わらない場合(1ドル=135円)10年後300万円→312万円でした。

(1ドル=125円)と10円『円高』となれば289万円の解約返戻金となります。

逆に運用年率が10%の場合、300万円→10年後に426万円(為替レート変わらず)でした。

こればっかりは為替の影響も大きく受けるので2、3年前に契約した方は『円安』のおかげで含み益だと思います。

私は円安の影響で増えているわよ!

逆にこれから契約を検討する方は購入時の為替が1ドル=149円(2024年10月2日時点)が基準となりますので為替の動向と変額部分の運用率のどちらも上手くハマれば10年で150%のターゲット(目標)到達するかも知れません。

パンフレットも一読どころか3回ほど見直しましたが、中身は複雑で難しい内容です。

保険商品はシンプルが一番です。

マニュライフ生命の商品の中でも収入保障保険(こだわり収入保障)はシンプルで家族に残せる万が一の掛け捨て保険です。

※内容は今回の保険の趣旨が外れるので割愛します。

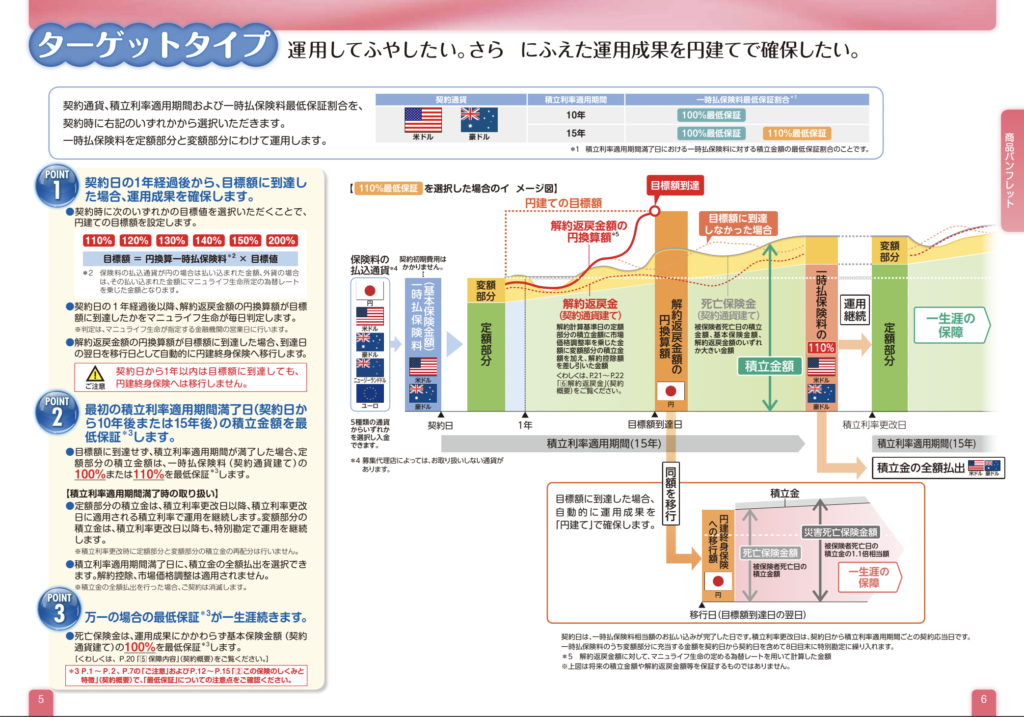

マニュライフ生命の「未来を楽しむ終身保険」通貨選択型変額終身保険(ターゲットタイプ)とは

マニュライフ生命は

マニュライフ・ファイナンシャル・コーポレーション(マニュライフ)は、

1887年にカナダ・トロントで設立された長い歴史と伝統を誇るグローバル企業です。

カナダの大手保険会社は個人的にも興味のある保険会社ではあります。

マニュライフ生命はカナダに本社がある「マニュライフ・ファイナンシャル・コーポレーション』のグループ企業という位置付けとなります。

会社の規模と歴史、ソルベンシーマージン比率は739.7%、格付けはS&P(スタンダード&プアーズ社)が保険財務力『A+』と高い信頼と実績があります。

未来を楽しむ終身保険という商品について

正式名称が「通貨選択型変額終身保険」と、外貨と変額と終身保険が合体した商品です。

通貨選択(米ドル、豪ドル)と積立期間10年、15年を選択する一時払い(初期にまとめて支払う)保険商品です。

またタイプは「定期引き出しタイプ」と「ターゲットタイプ」の二つのタイプを選択するところからスタートします。

毎年引き出したい方は定期引き出しタイプ、目標額まで運用し続けるならターゲットタイプとなります。

今回作ってもらった設計書は10年と15年、通貨は米ドルのターゲットタイプです。

死亡保険金も一応支払った金額または解約返戻金額のいずれか大きい額が保証されていますが、家族への備えにはなりません。保険の要素は薄いです。

家族に保険金を残すなら定期保険や収入保障保険の方が良さそうですね!

米ドル10年「ターゲットタイプ」の特徴

このプランの積立金(支払った保険料)の内訳は(変額部分に17%)、(定額部分に83%)が割り振られます。

10年タイプの場合の最低保証は定額部分に対して100%最低保証されます。

つまり、10年後の変額部分の運用が−10%だったとしても定額部分はマニュライフ側で保証しますってことです。

(その場合の10年後の返戻率は106%です。)

※提案してもらった設計書より

10,000ドルの場合定額部分は8,300ドルってことですね!

8割守りの定額で残りの変額部分17%で運用するようです!

シミュレーションでは運用利率(年率)が10%だった場合、0%だった場合、−10%だった場合の解約返戻金が確認できます。

それらをひとまとめにしたのがこちらになります。

300万円を米ドルに両替するところから始まり、変額部分の運用年率と為替レートが購入時と変わらなかった場合の楽観的なシナリオでは10年後約132万円増えたところで解約できます。

悲観的なシナリオだと、変額部分の年率−10%に為替が『円高』117.94円(画像一番下)時に解約すると約−23万円と元本割れとなってしまいます。

まとめ

いかがでしたでしょうか?

理解できなくもないけれど米ドルで運用する以上、解約時の市場価格調整用利率などは米国金利が上がれば下がるし、米国金利が下がれば価格調整利率は上がるなど難易度高めです。

さらに購入時の為替も円安になればいいですが、円高になれば円に戻す時に目減りして結局何をしたかったのか分からなくなります。

この商品を提案してくる保険会社の人、もしくはファイナンシャルプランナーの人の話を聞いて「理解できる人」は契約してもいいと思いますが、「意味の理解できない人」は契約すべき商品ではありません。

※否定しているわけではありません。

複雑にしている商品は分かりやすく表記するとマズい商品なんだと私は考えています。

保険の見直しは必要ですが、複雑な商品への見直しはやめておいた方が無難でしょう。

【広告】

今回保険の相談することで、最新の設計書と売れている商品など分からなかったところの理解も深まりました。

最終的には今回提案されたマニュライフ生命の「未来を楽しむ終身保険」は見送り、もう一つのプランを契約することにしました。

やはり、他社と比較してその時代(2023年時点)で一番リスクの低くてリターンが大きい商品で運用したいので一社だけではなく比較検討できるところで相談するほうがいいと思います。

外貨建て保険でも金利が高ければ10年で20,000ドルが30,000ドル(ドルベースで)になります。

解約返戻率にすると147%ほど。

要は商品次第です。

オススメできるいい商品もあるにはあるんです!!

今回の変額終身保険はやや複雑です・・。

個人的には、手数料が引かれてもそれ以上の返戻金があれば問題なしです。

タイミングによっては円安による為替益と変額保険の実績がよければ300万が450万の目標値に達成してめでたく解約できる可能性もあります。

だから「未来を楽しむ終身保険」にしたのか!!

?

実際にシミュレーションを出してもらいたい場合は『マニュライフ生命」の商品を取り扱う代理店に連絡すると快く設計書をだしてくれるでしょう。

近くになければネットからでも無料の相談所に問い合わせてください。

『広告』

保険は放置しておいていいプランもあれば見直した方が保険料の負担が少なくなり保証は手厚くなるプランもあります。

まずは勉強のつもりで相談してみても損することはありません。

ありがとうございました。

コメント