ある日、妻のスマホに銀行から電話があり何事かと思い話しを聞いてみると『個別相談』をしたいという内容でした。

後日(平日)夫婦で有給休暇を取り銀行まで赴き聞いた『個別相談』の内容は介護保険の紹介という名の保険商品の勧誘でした。

若手の職員(お姉さん)とベテラン職員(おっさん)に勧められて、あれよあれよとそのまま契約したのが太陽生命の介護保険「My介護Best」(一括払い)という介護保険です。

ターゲットは私ではなくパートナーである嫁です。

嫁さんの方が現金を持っていますので狙われました。

そんな訳で我が家のポートフォリオの一つに加わった今回の商品を知らないままではいけないので一通りパンフレッドと内容を確認しました。

(順番逆ですけどね・・・)

結論からお話ししますと

30代の女性には確率的にも必要はない保険でした!

介護状態の支払い基準は「要介護2」と比較的介護保険の恩恵を受ける可能性はあるので介護保険としては価値はあるかと思います。

しかし

返戻率(戻り率)は20年間継続しても113%程と(我が家が契約した時代の試算)魅力はないように感じます。

また5年以内に解約すれば元本割れしてしまうので、5年後に解約する予定です!

ちなみに会社員が年末調整する場合の保険料控除のカテゴリーは介護保険でありながら【一般の生命保険】となるので節税のメリットも我が家にはありません。

(生命保険の枠は年間8万円他の商品で使っているので)

同じ介護保険の商品でもここ最近の返戻率はもっと下がっているので正直なところオススメは・・・

しません。

少なくとも我々の年代が加入するメリットはほとんどありません。

親世代であればどうだろう?と思いましたが、保険料が高くなるので介護状態に対する備えは現金を蓄えておくことを優先したほうがいいでしょう。

元本割れしなくなるのはいつですか?[

2021年です。完全に機会損失でした。

まぁこの保険(介護保険)を使う病気にならなかったのは本当に良かったと思います。

損得勘定ではなく、健康なまま5年以上経過できてよかったです。

定期預金よりはいいかも?と当時を振り返る。

次はあなたの番かもしれません。

何も知らないと言われたまま加入してしまうので、この商品は必要か?判断できる知識を付ける事がゆとりある老後生活が送れるかの分かれ道です。

この介護保険は銀行からの勧誘が多いです

この商品を契約したのは私ではありません。

私のパートナーです。

メガバンクに限らず金融機関は顧客の預金残高をチェックしているので今思えば

普通預金を眠らせている顧客へ営業をかけるのは不思議ではないですね

パートナーが銀行員から勧誘され契約した介護保険は2016年の話しです。

私も同席したのですが、当時は他に運用先もなく5年で元本割れしなくなることからやってみれば?と契約に同意しました。

勧められてから加入してしまった流れを振り返る

ある日銀行に行ったパートナーが名刺を持って帰ってきました(パンフレットといっしょに)

一言コメントには一度銀行まで話しを聞きに来てほしいということです。

その後も何度か携帯電話に連絡がきたので平日休みの日に二人でその支店に行きました。

普通預金に寝かせていた残高をチェックしての事でしょう、。上司も同席して説明が始まりました。

内容は

「普通預金や定期預金に預けていても増えない時代なので保険で運用しませんか?」

という話しです。

そこで紹介された商品が

太陽生命の「My介護Best」という介護保険でした。

この保険は三菱UFJ銀行が代理店となって販売している商品です。

商品のパンフレットにも

この保険は太陽生命を引受保険会社とする生命保険です。このため預金とは異なり、元本保証はありません。

また、預金保険制度の対象ではありません。

と記載されているので一定のリスクはある商品です。

介護に備えるにはまだまだ必要はない年齢だと思いましたが、とりあえず話だけでも最後まで聞いてみることにしました。

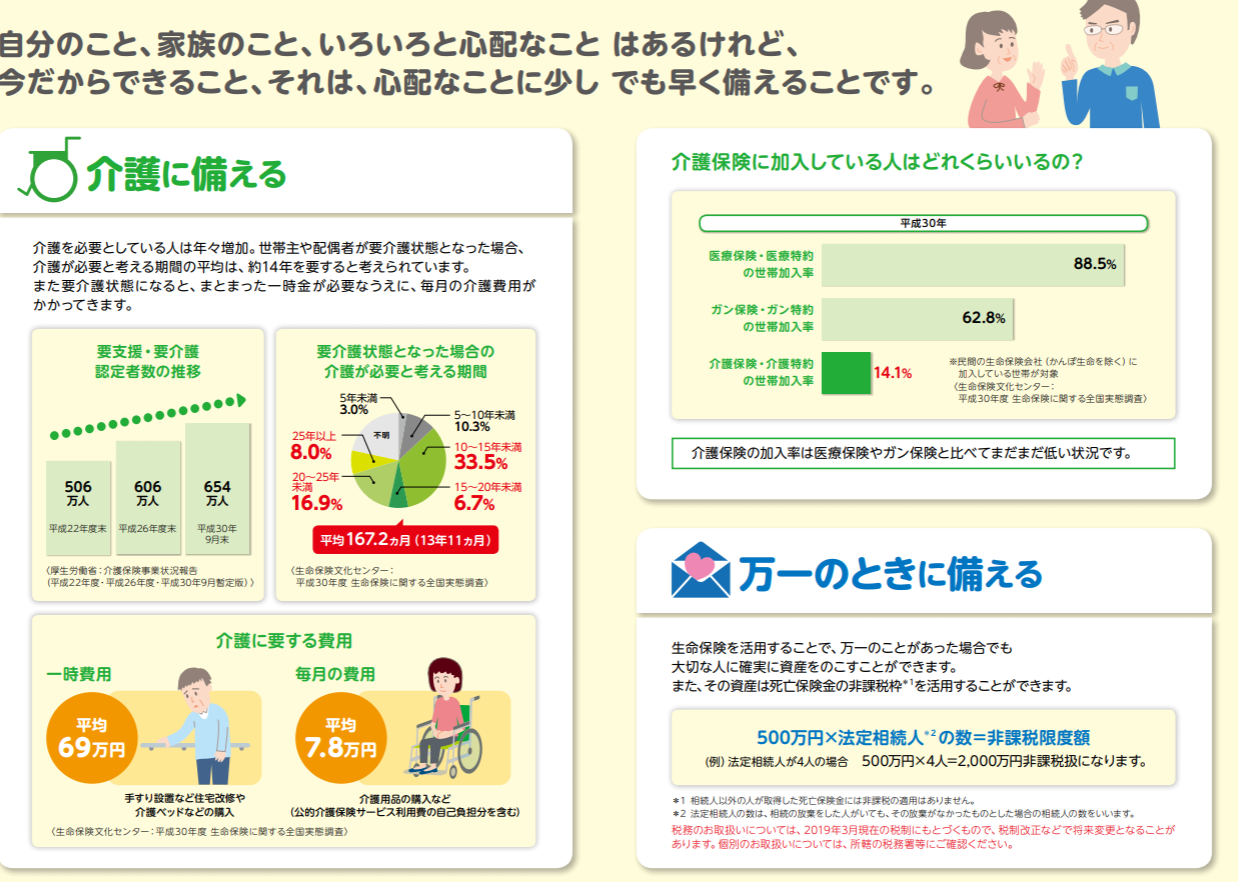

太陽生命の介護保険について

※太陽生命ホームページより出典

2022年7月時点ではリンク先は削除されています。

医療保険が90%だとすると、がん保険は60%、介護保険は15%とまだまだ介護保険の加入率は低い状況です

定期預金のような感覚ですね、比較的リスクは少ないようです

my介護bestの商品パンフレットの特徴

・介護状態に該当された場合、毎年、終身生活介護年金が支払れます。

・介護状態に該当せずに万一のことがあった場合、死亡給付金が支払れます。

・解約した場合、期間の経過に応じた解約払戻金が支払われる

というのが特徴です。

終身生活介護年金の支払事由

①公的介護保険制度により要介護2以上の認定を受けられたとき

〈目安〉公的介護保険制度の「要介護2」の身体状態の目安

・食事や排泄に何らかの介助を必要とすることがある

・立ち上がりや片足での立位保持、歩行などに何らかの支えが必要

・衣服の着脱はなんとかできる

・物忘れや直前の行動の理解の一部に低下がみられることがある

なるほど

②太陽生命所定の要生活介護状態が180日継続したと医師により診断確定されたとき

「太陽生命所定の要生活介護状態」とは、AまたはBのいずれかに該当した場合をいいます。

A.日常生活動作表の項目の1から5のうち、2項目が全部介助または一部介助の状態に該当したとき

B.以下のいずれにも診断確定されたとき

・器質性認知症

・意識障害のない状態における見当識障害

180日ってことは約6ヶ月、意外と長いですね

要介護2は比較的介護認定が受けやすいので(市区町村による)持っていて審査が受けにくい保険ではないようです。

※実際には市区町村から認定員が病院や患者さんの所へ来て患者さんの日常生活動作や認知面を評価しにきます。

ハードルはそんなに高くないと感じます。

祖母が加入していれば適応してくれる範囲(要介護2)でしたので、祖母が加入していれば役に立ってました(90歳以上の大往生でした)

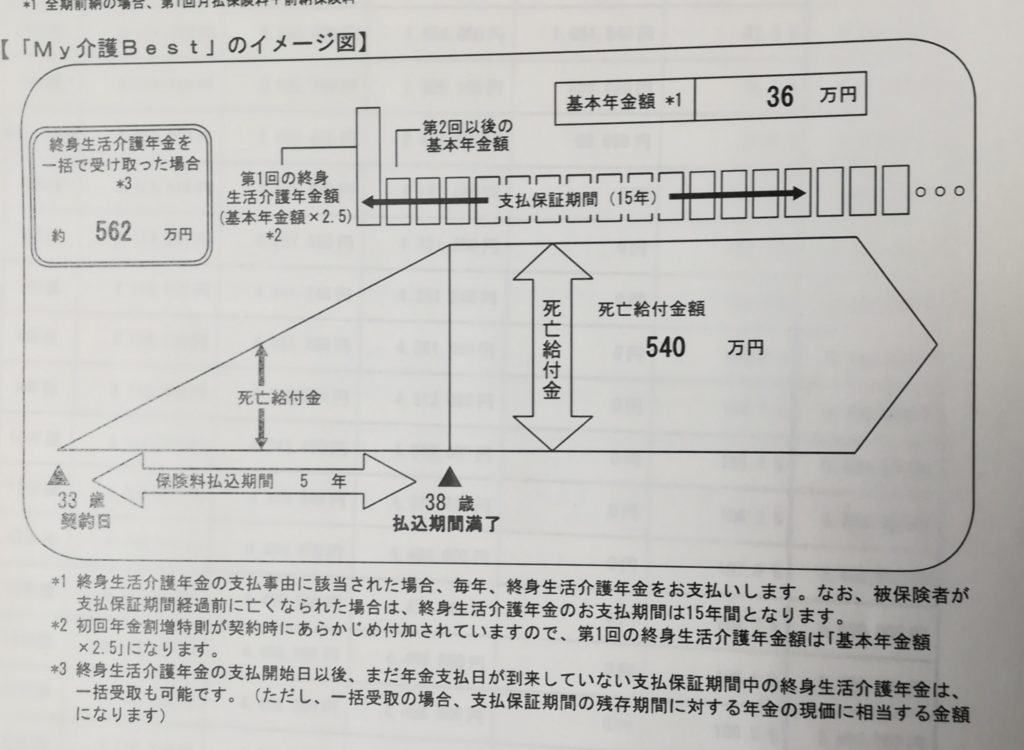

2016年契約時の保険料および解約払戻金額

現在と当時(2016年)では内容も変わっているかも知れませんが当時のパンフレットは以下のようになっています。

※この添付画像はもう少し後の2019年です。

分割払いでの保険料と解約払戻し金額

前期前納プランでの保険料と解約払戻し金額

パートナーは30歳前半の時に約400万円全期前納という一括払いを選択したのでパンフレットの参考よりも少ないですが、イメージはこんな感じになります。

よく見ると5年以内に解約すれば元本割れをしてしまいます。(マイナス)

ご覧のように5年持っても10年経っても20年経ってもほとんど増えないのがデメリットですね・・・

このデータは2019年6月のシミュレーションから出典しています。

契約した2016年のシミュレーションでは下記のようにもう少し解約払い戻し率は良かったです。

ということはこの3年でも利回り(利率)が低下しているということです。

2016年当時の解約返戻金はいくらだったか?

撮影したシミュレーション(画像)を紛失してしまいましたので、数字で表します。

30代女性、銀行口座内の残金約410万円を前期前納(保険控除は5年に分割)する!

今思うとよくこんなにも貯めていましたね。

(まだ他にもあるようです)

10年経過すると

410万が434万円に約24万円増えています(105%)

20年経過すると

410万円が465万円に約55万円増えています(113%)

20年間継続するつもりはありませんので5年経過後にパッと解約を勧めて他に移動させます。

増えない・・・。

介護保険のメリット

介護保険が付いた定期預金と思えば万が一の時に備えられます。

死亡給付金も付いているので普通預金や定期預金で寝かしているのであればメリットはあるかと思います。

定期預金の金利を0.3%前後と考えると、この介護保険は試算したところ5年で0,8%ぐらいだったので定期預金よりはいいかな?ってことで契約した訳です。

介護保険のデメリット

解約した場合、経過年数(とくに保険料払込期間中)によっては

全期前納保険料を大きく下回ります。

5年以内に解約するとマイナスになってしまうので私の家庭ではあと3年2年1年は持ち続けなければなりません。

年末調整や生命保険料控除をすれば節税にはなる

会社員や働き人であれば年末調整時の生命保険料控除から節税ができます。

保険の種類は

・一般

・介護、医療

・年金

と3種類ありますがこの【My介護Best】は介護医療ではなく「一般」となります。

一般の生命保険は他にも重複するので年間8万以上は保険料控除としては無駄ですね

年末調整の保険金等受取人は誰を書けばいいの?

介護は契約者自身だけれど死亡保険は受取人(誰か)どっちなん?

年末調整に記入する保険金受取人は契約者ご自身(本人)ではなく配偶者や子供など契約時に設定された方となります。

保険料控除に記入する場合は「保険金等の受取人」と記入する場所には保険金受取人(配偶者や子供?)となるので間違えないように注意しましょう

節税にはなるが・・

節税メリットはありますが他に一般の生命保険に加入していると重複してしまうので限度額(新制度で8万円)以上の保険料を支払っていればあまりメリットにはなりません。

my妻はこの保険だけで80万円(5年前納コースの為)なので他の生命保険と重複してしまっています。

まとめてみると

ある程度の預貯金を普通預金に放置しているお客さんは銀行員の方に声をかけられたことがあるかと思います。

5年間何も使う予定のない余裕資金があるのであれば購入してもいいと思いますが

今この保険を提案されていて真剣に検討しているのであれば我が家が加入した2016年よりも中身(返戻率などの利回り利率)は悪くなっています。

パンフレットの注意喚起情報にも小さく書いているように

これらの保険料の多くは生命保険の運営に必要な経費に充てられている

ので保険料がまるまる運用されている訳ではないということです。

どうされるかの判断はそのご家庭の家庭状況によって事情もあるでしょう。

家系で介護をされている方は介護保険の必要性をより実感しているかも知れません。ケースバイケースで判断されるといいかと思います。

今回のケース(介護保険)は保険の雑誌にも載っていませんでした。↓

しかも、結構保険的要素があるにも関わらず銀行でその説明を聞く事に違和感は感じましたね。

要介護のランクなんてこうしてブログにしなければ知らないままでしたから(説明でそこまで理解出来ない)

最後まで長文お付き合いくださりありがとうございました。

コメント