2023年6月に加入した積立利率変動型個人年金保険「プレミアカレンシー3」を1年未満(9ヶ月経過時点)で解約してしまった場合、どれぐらい戻ってくるのか?

気になりますよね。

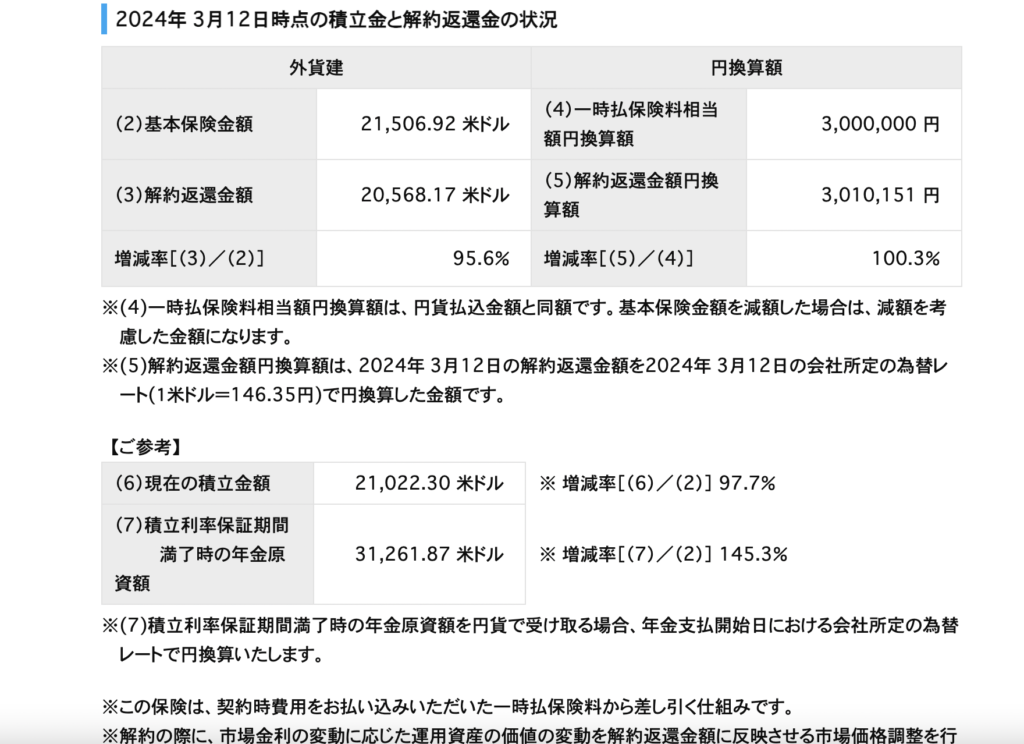

実際に契約から9ヶ月目(2024年3月時点)の解約返還金額を確認してみました。

結論から言いますと

300万円を米ドルに両替して購入した金額は21,506米ドルに対して、解約返還金額は20,568米ドルでした。

(21,506USD→20,568USD)と外貨建てとしては減っています。

円換算にしてみると、300万円→301万円と少し増えていました。

契約から1年未満でも大きく元本割れすることなく少し増えていた理由としては

・為替が購入時よりも円安に進んでいた影響が大きいです。

→購入時の為替は約139円、確認時は146円でした。

ゴールは10年後に設定しているので(21,506米ドル→31,261米ドル)一喜一憂せず経過を観察していきます。

10年後の満期まで継続すれば21,506米ドルが31,261米ドルとドル換算では確定しています。

途中で米ドルの金利が下がって来れば債券価格が上昇し、この商品の解約返還金額も上がってきます。

これからプレミアカレンシー3を検討中の方、既に加入されている方で不安な方もいるかと思います。

ですが、

この商品は株式ではなく債券に近い保険商品ですので大きな損失はでにくい商品です。

損失するなら購入時の為替から急激な「円高」となっていることですが、現状考えにくいですよね!

※円高(1ドル=150円が100円や90円になること)

米ドル建ての外貨建て保険と聞けば、元本割れする危険な商品だと敬遠されがちですが一括で支払うこの保険商品は外貨建て保険の中でも、リスクの少ない商品だと感じ、我が家も少しですが実際に購入しました。

・10年間の間に為替が円安になっているかも知れない

・アメリカの金利が今(4%)より下がっている

・外貨での資産も分散して備えておきたい

と考えているなら、リターンも限定的ですが(年利換算約3.8%)リスクも少ないと感じないでしょうか。

注意点としては

・銀行などの窓口では購入手数料や余計な手数料がかかるかも知れません。

参考までに私は保険の無料相談から購入しました。

どこがいいのか?

どこがおすすめなのかは人それぞれですのでお好きなところから選んでみてください。

銀行窓口よりは『他の商品との比較もできて』いいかと思います。

【プロモーション】

FP2級技能士資格持ちの私から見た感想としては、

どこかの企業に所属しているFP(ファイナンシャルプランナー)さんは「当たり外れ」が少なからずあります。

相性もありますので1社だけでなく2社ほど相談してみるのがおすすめです。

いろいろな提案がありますが、複雑な商品はパスして理解できる分かりやすいシンプルな商品がいいと思います。

参考になれば幸いです。

【プロモーション】

コメント