先日の保険の見直し相談をFPにしたところ、何本か商品を提案してもらいました。

今回紹介するのは、第一フロンティア生命の「プレミアプレゼント5」という商品です。

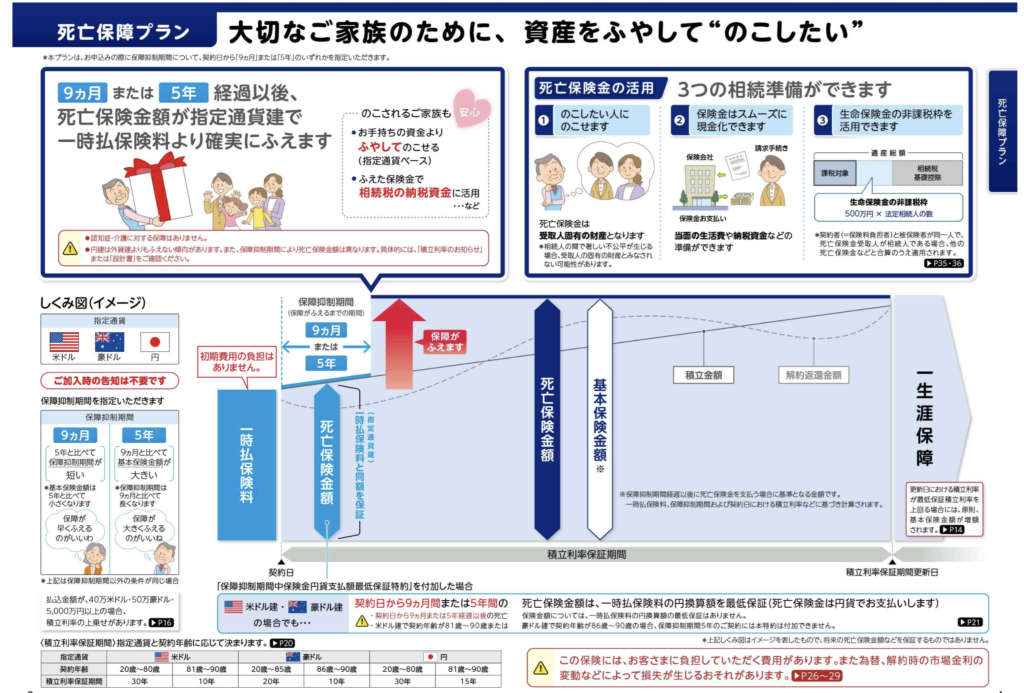

一時払いの積立利率変動型の終身保険で死亡保障が付いているプランです。

死亡保障には抑制期間があり、今回のプランは9ヶ月後に死亡保障が一時払い保険料に対して約380%〜440%の死亡保障が備えられます。

200万円一括払いの場合

一時払い保険料(米ドル)は12,800ドル(1ドル=155円計算)

9ヶ月後の死亡保障に対する基本保険金額は49,300〜57,000ドルとなります。

保険金額の違いは性別と年齢です。

女性の方が実質利回りが高くなるようです。

200万円の保険料(一括投資)で円換算760万円(男性)〜890万円(女性)の保険金が備えられるので、相続財産に生命保険金の限度額を満たしていないご家庭の場合は検討の余地はあります。

我が家の場合、奥様(女性側)名義の生命保険金はほとんど作成しておらず、あるのはこちらの商品だけです。

配偶者が万が一亡くなると、現時点(2025年12月)で受け取れる保険金は数百万円だけです。

掛け捨て保険も解約しているので今回の「プレミアプレゼント5」は本気で検討しています。

利回りだけだとアメリカの30年米国債券はどうなの?

アメリカの30年物の米国債の利回りは4.856%(2025/12/12時点)でした。

個人で証券会社から購入できる米国債を探してみると数件販売している商品がありました。

シミュレーションしてみて分かるように、税金引かれることを考えると債券よりも利回りは良かったです。

30年の残存期間がありますが、途中で売却することも可能です。

この保険商品に話を戻すと

メリットと考えられることは

・30年米国債の利回りに近い運用ができる(約4%)

・一時払い保険料の4倍ぐらいの死亡保障も契約から9ヶ月経過後に備えられる

逆に

損する可能性のデメリットとしては

・短期間で気が変わって解約してしまうと元本割れしてしまう

・為替が円高に傾いたからと言って解約してしまう

でしょうか。

商品としては月に2回変動する利率が契約時のまま確定しているので

米国市場の金利が下がっていくようであれば、高い利率で契約している商品の解約返還額は高まっていきます。

為替がね〜円安でしょ〜

1ドル=155円だと確かに悩みますよね〜。

円安の分、利率(利回り)も高くなっているのでどっちを取るかだと思います。

2025年12月時点では1ドル=155円の換算レートが中央値として適用されます。

まずは目的が何なのかをはっきりとさせておくことです。

・死亡保険金を備えたいのか?

・相続税対策として保険金受取人に備えるのか?

・ドル資産に分散しつつタイミング次第で解約も検討しているのか?

人それぞれの考えがあると思いますので、よく考えて決断しましょう。

5年以上寝かせられる人、10年ぐらいの期間運用し続けられる人は大きく損はしない商品設計だと思います。

コメント