ソニー生命の変額個人年金保険SOVANI(そばに)が2022年10月新登場しました。

これまで8種類の特別勘定だった運用先が新たに8種類の運用先が加わり計16種類の運用先が選択できるようになりました。

https://www.sonylife.co.jp/examine/lineup/list/pdf/OA108.pdf

選択肢が増えたことでより細かく分散設定できるようになった反面、変額保険初心者にとっては(どれを選べば良いのか)分かりにくくなった印象です。

今回新登場のSOVANI(そばに)は変額個人年金保険の中でもふたつの支払い方法『一時払い』と『毎月、半年、年払い』が用意されています。

毎月3,000円から積み立てて支払っていく方法は変額保険(終身型)でもありますが終身型では、4,500円ぐらいが最低保険料だった気がします。

今回のSOVANI(そばに)は変額個人年金として3,000円から始められるそうです。

変額保険(終身型)にはできなかった1,000万などの資金をまとめて支払ってしまう『一時払い変額終身保険』はまとまった資金がある方には運用効率が良い方法です。

私はまとまった資金を投入(一括)する派なので一時払いで5年間ほど放置して試してみたいと感じました。

私のへそくり500万でやってみる?

と、前向きに検討しているのは、現在も変額保険(終身型)で運用していて特別勘定の運用実績がある程度把握できており

『世界株式』選択中の変額終身保険の運用実績は8〜9%とそこそこいい結果となっているからです。

運用実績が仮に6%だった場合の運用金額が(毎月5,000円x12ヶ月=6万円)と一括払い500万円の1年後のリターンはどうでしょう。

比較するまでもないですよね。

しかし、『運用リスク』や『諸費用』についてはまだ確認しきれていないので書きながら把握していこうと考えています。

解約返戻金のシミュレーションもパンフレットに記載されているので参考にしてみましょう。

今回は一時払変額個人年金保険(無告知型)22/無配当(PDF)について契約検討しています。

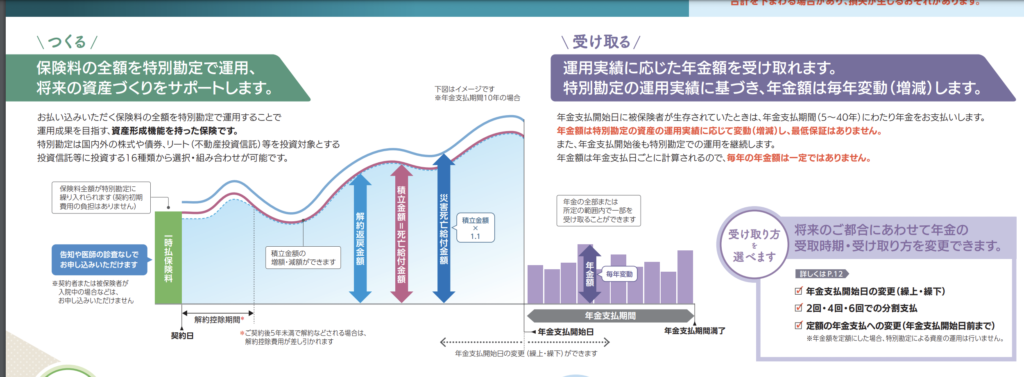

一時払変額個人年金保険SOVANI(そばに)の概要について

この変額個人年金保険は特別勘定(16種類の中から自分で選択)で運用しているので『運用リスク』があります。

また変額個人年金保険は変額保険終身型と違い最低保険金が設定されていないので、運用次第で減る可能性(運用リスク)があります。

また預金とは異なるので、元本割れする可能性もあります。

リスクを取れない方は『定期預金』にしておきましょう。

変額保険は運用先を自分で選べますが、損失が出ることもある反面、利益が出ることもあります。

一時払いというまとまった保険料を全額特別勘定に組み入れられるので資産形成の効率は高まります。

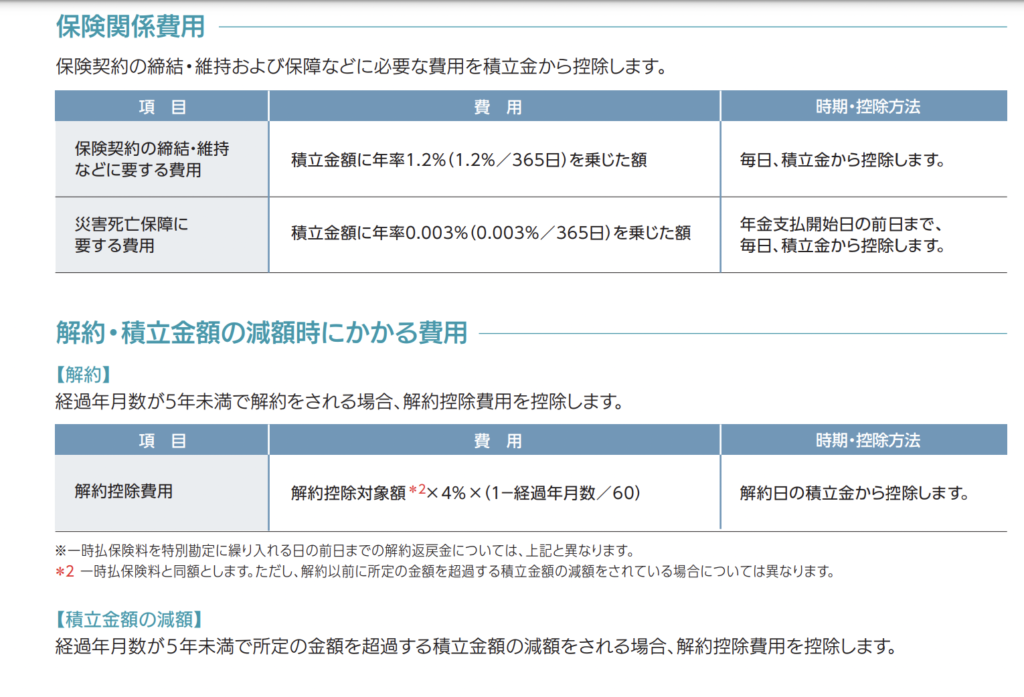

解約控除費用発生期間は5年(60ヶ月)

生命保険は加入から数年間(商品によって異なる)以内に解約すると大きく元本割れを起こします。

今回の一時払変額個人年金保険SOVANIは5年以内に解約すると解約控除費用が発生します。

今回一時払いなので保険料=解約控除対象額となります。

1年2年で運用実績が出たからとすぐに解約すると余計な費用も発生することは覚悟しておきましょう。

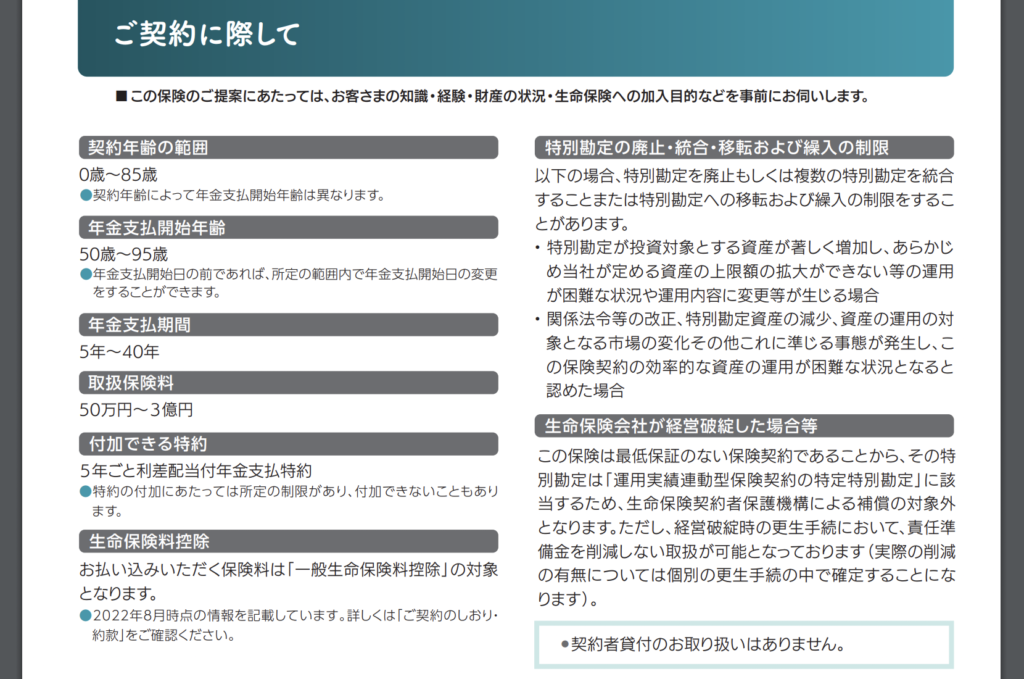

年末調整の保険料控除対象は個人年金ではなく『一般』

保険商品と言えば年末調整での保険料控除です。

この変額個人年金保険は商品名に『個人年金』と付いているので保険料控除対象は『個人年金』だと思いがちですが、『変額』と付いている商品は『一般』のカテゴリーに入ります。

一時払いだと初年度だけになるのかな?

他に生命保険で年間8万円以上支払っているなら保険料控除のメリットはありません。

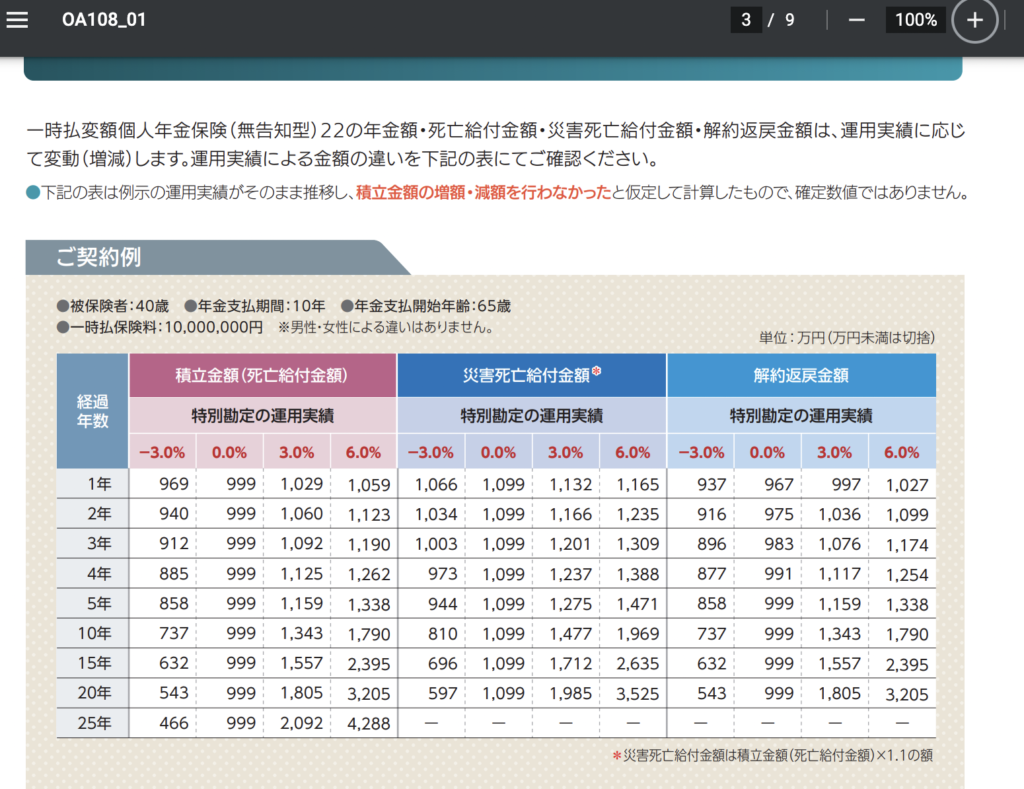

特別勘定の運用実績別『解約返戻金額』例

ここからは運用次第で解約返戻金や積立金、死亡保険金がどうなるのか?

運用実績がそのまま推移して積み立て金額を増額も減額も行わなかった場合を想定されています。

だいたいこんな感じかなーって考えておけば良いと思います。

被保険者は40歳、年金支払い期間は10年、年金支払い開始年齢は65歳

一時払保険料は1,000万円(男女による性別は関係しない)

1年経過後の特別勘定の運用実績が6%だった場合に解約返戻金額は1,027万円との試算です。

デメリットはアクティブファンドならではの手数料ですかね・・・。信託報酬率は1.727%でした。

検討するならお金の専門家(FP)への無料相談してからでもあり?

ある程度、変額保険の内容が理解できてきたようだけど、やっぱり第三者の意見も聞いてみたいと思うことがありますよね?

最近ではCMでも保険相談が無料でできると流れているように、お金のリテラシーが向上していることが感じ取れます。

シミュレーションを出してもらうならこちら

【スポンサー広告】

まとめると

変額個人年金保険(一時払い)は運用型の保険商品ですので、リスクは高くなります。

そのリスク許容度を低くするには特別勘定の運用先を株式→債券やリート、バランス型に設定することです。

私は40代なので世界株式で積極的にリスクを取ってリターンを狙う配分で運用しますが、人それぞれの考え方があるので契約者の采配でいいと思います。

安定した保険商品ではないので将来の年金資産が目減する恐れもあることを念頭においてご自身の判断で判断してください。

今回の変額個人年金保険に興味がある方はソニー生命のライフプランナーに詳しい話を聞かせてもらいましょう。

いやいや、自社商品だと中立の立場で判断してもらえないのでは?

と、感じた方は『無料の保険相談所』で変額個人年金保険に興味があることを伝えてみてもいいかも知れません。

(すでに保険の基礎が分かっていれば商品の良し悪しも判断できるようになります)

コメント