生命保険には貯蓄型の保険と掛け捨て型の保険などがありますが、貯蓄型の保険の中に変額保険と言う商品があります。

「変額」と聞きなれない名前ですが簡単に言えば保険料の一部を投資に回す商品です。

投資に回すのでそれなりのリスク(減る)もあればリターン(増える)もあるのが特徴です。

将来的に円の価値が下がる場合や物価上昇に対応できる保険です

現在の日本の預金に対する利息をイメージしてもらうと分かりやすいように

リスクを取らなければ増えないどころか微増=物価上昇に対応できない状況です。

日本円としては減っていないがお金の価値としては年々減少傾向です(物価の上昇)。

・生活用品は容量が減っている

・お菓子も値段はそのままでも内容量が少なくなっている

・物の値段が高くなってきている

金利が増えない時代だからこそ投資を始める、そのひとつの選択肢が変額保険です。

証券会社も開設していなくて投資もしたことがない人にとって身近にスタート(経験)できるのが、保険商品から運用する方法です。

加入者ははじめにどこへ運用するかを選択しておけば(世界株式がオススメ)あとは特にすることはなく、他の保険商品と同じように毎月保険料を支払っていくだけです。

今回は変額保険の中でも実際に加入している「ソニー生命の変額保険」について

結論から言いますと

終身保険タイプは減額(引き出した)できるだけの運用益があれば引き出した方がいいです。

個人年金タイプは減額しないで満期まで継続する方が複利の効果があります。

減額出来るだけの運用益とはホームページにログインすれば運用益が確認できます。

世界株式はこれまで10%以上のパフォーマンスが出ている人気の運用先です!

減額する場合

運用益-翌月の保険料=残った限度額が1万円以上であれば減額できます(年2回)

しかし

運用益がなければそもそも引き出しはできません。

減額(引き出し)する理由は

終身プランの場合、運用益(利益)のある間に利益確定する方が得だと感じているからです。

この運用益は1年の中でも上げ下げがあります。

要は波があるので上がっている時は引き出せるが下がっている時は引き出せません。

投資信託などのマーケットで世界株式が値上がりした年はこの変額保険も値上がりします。投資先がほとんど変わらないので

引き出す事は人間の心理的には何十年もひたすら積み立て続けるよりも定期的に引き出せる配当金のような感覚は嬉しいものです。

また運用益が5万円あったとしても経済状況次第で金融ショックが起きれば含み益がなくなる可能性もあるので

「あの時に減額しておけばよかった」

と後悔するぐらいなら引き出しておいて、また再スタートする方が気持ち的にも楽です。

保険と投資は切り分けて考えた方がいいのは分かっています。

保険は手数料が高いのも分かっています。

それでも満足している方がいるのも事実です。

下手な投資信託に手を出し、含み損をくらっているなら保険にも振り分けてみるのもありかと思います。

もし私の考え方が間違っている!信用できないと思うならばプロのプランナーに聞いてみてください。

【プロモーション】

引き出した方がいい!と言いましたが引き出した変動保険金の行き先はどうしていますか?

そのまま預金口座に行くのであれば減額せずそのまま運用した方がいいと思います。

2022年8月加筆時点以降の考え方としては引き出さずに持ち続けた方がいいという考えに変更しました。

問題は引き出した資金を何に使うか!です。

普通預金に入れておいても増えないので運用先を決めていないのであれば継続した方がいいと感じるようになりました。

60歳までまだ20年近くある筆者としては今の運用実績であれば変動保険金に入れておいた方がいい!と7年経過して方向転換しています。m(_ _)m

ソニー生命の変額保険の運用先である「世界株式」について

読者の中には手数料ぼったくりだからやめた方がいいよ!

とSNSで見たこともありますが、他社変額保険や外貨預金などと比較しても手数料は良心的だと関係者に聞いたことがあります。

(確証はないですが)

広告費も見かけないように、ターゲットは不特定多数ではなく興味のある方や変額保険の意味を理解している方にのみ提供しているようにも感じます。

国内でどうしても生命保険に加入したい場合の選択肢としては悪くないです。

なぜ少ない金額を勧めるのかと言うと税金面でのメリットを高くするためです。

その為、掛け捨て保険の定期保険(万が一の保険金は必要な期間だけ)と組み合わせるのがおススメです。

ソニー生命の生命保険に終身型にした理由

変額保険の個人年金保険でもよかったのですが、(結果的には個人年金の方がいいかも)

保険料控除の振り分け先が

「新個人年金保険料控除」ではなく

「新生命保険料控除」枠

だということで終身型にしました。

※国税庁 生命保険料控除より出典

終身型は死亡保険金額が終身でいつか家族がもらえることが決まっているので

その保険金額よりも少ない保険料総額であるならばお金の価値は下がった場合でも家族に保険金が残せます。

プラス変額部分も運用益次第で投資の利益分が上乗せされます。

具体的な例

私は最低保険料でスタートしたので毎月の保険料は約4,500円です。

支払う保険料は総額約130万円です(60歳で払い済み)

対して死亡保険金は200万円です

60歳で解約した場合のシミュレーションも保険証券に載っています。

60歳で保険料の支払いは完了しているので後は死ぬまでほったらかしです。

差額は200万受け取り-130万支払い=70万円のプラスですが、運用益が今のまま継続されればそれ以上も十分考えられます。

※自分では使えないのがデメリット

保険料を最低保険料にしたのは生命保険料控除枠を年間8万円以上使わないようにすること

日本人はどうしても保険に対する支出が高くなりがちです。

預金があれば加入しなくてもいいのですが、2,000万円以上なければ掛け捨て保険でカバーしていると料金もやすいのでオススメです。

年間8万円以上保険料を支払っても控除できる金額は新生命保険料控除枠は4万円が上限

8万円÷12か月=6,666円

月当たり7,000円以上保険料を支払うのは税金控除面でも無駄だと考えています。

私は掛け捨て保険も約2,000円かけているので

4,500円の変額保険+2,000円の掛け捨て保険=6,500円の生命保険を子供が成長するまでの間継続する予定です。

他の記事をご覧の方はご存知かもしれませんが他にも分散投資はしているので生命保険はこれだけで十分です

ソニー生命の世界株式型について

※ソニー生命のホームページ内より出典

https://www.sonylife.co.jp/contractor/operation/pdf/fund.pdf

加入者数も変額保険全体では増えています。

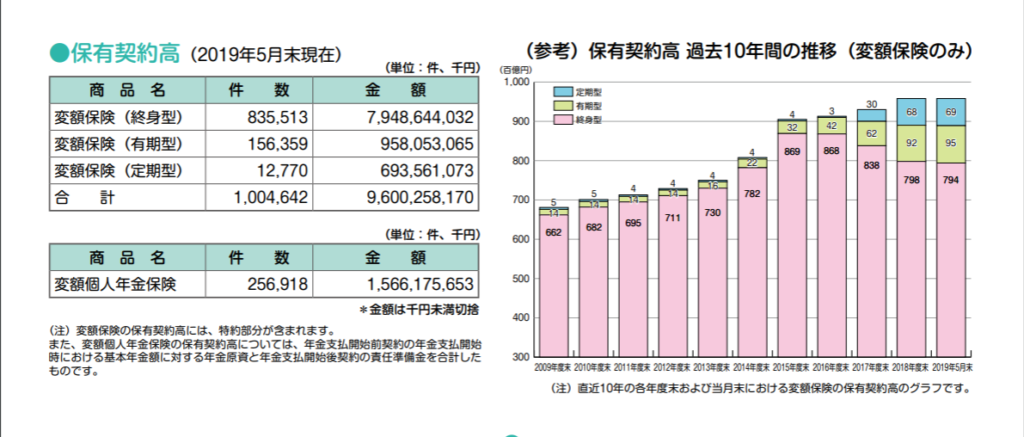

2019年の画像ですが、あえて残しておきます。

ソニー生命ホームページより出典

デメリットは保険料が高いこと(保険料がすべて保険の運用には使われていない)なので何度も言いますが

変額保険ひとつに全力投球(保険料を支払う)するのではなく、掛け捨ての保険と分散するのがいいです。

家族が(子供が)成長するまでは掛け捨て保険で死亡保証を厚めにしておけば保険料はそれほど高くはありません。

1,000万円の保険金が必要であれば月2,000円ほどで加入できます(年齢や加入期間により変動します)

アクサダイレクト生命の定期保険に替えると1700円の保険料で1000万円の保障が得られます

アクサダイレクト生命は保険販売員(募集人)を介さずネットから申し込みができます。

まとめると

変額保険の運用益は利益があり引き出せるのであれば引き出してみてください

分からならければ担当者かサポートセンターに連絡して見てください

ソニー生命のサポートデスクの対応は控えめに言って優れています

親切丁寧でした。

これからどうしたらいいのか迷っておられる方は、一度プロに相談してみると新たな発見がきっとあります。

【プロモーション】

ありがとうございました。

コメント