海外の生命保険を運用しているとIFAより定期的にプロモーション(割り引き)や新商品の案内が届きます。

死亡保障が手厚いサンライフのライフ・ブリリリアンス(略してラブリ)や返戻率は高いけど死亡保障は少ない投資型運用商品FTライフのリージェントシリーズなど、ニーズに合わせたプランがあり保険商品だけど投資対象としても魅力があります。

私たち40代のこれからの老後も心配ですが、子ども達10代の世代は私達よりも厳しいんじゃないのではと私達夫婦は考えています。

円も円安が進んでおり2018年に米ドル建てで購入したプランは1ドル=106円台でしたが、2022年3月の時点では1ドル=120円です。

※2023年9月加筆時点では1ドル=148円

5年、10年後は為替💱がどちらに進行しているのかは分かりませんが、ドル建て資産は外貨建て預金の利回りを見ても分かるように長期運用に向いています。

短期で円高へドル転後のドル資産の価値が下がったとしても持ち続ければ良いんだよ!金利がいいからね!

今回案内があったのは『海外のドル建て(米ドル)貯蓄型運用保険Victory(ヴィクトリー)』というプランです。

香港の駐在員に人気の『ヴィクトリー』で運用した場合をシミュレーションしてもらいました。

国内保険との違いは先に保険料(投資資金)を一括や2年5年という短期間に支払ってしまう事です。

一定額貯めてきた貯金(余裕資金)を普通預金口座に入れたままだと本当にもったいない(低金利)ので、5年から10年以上待てる方向けの資産運用です。

先のことはどうなるのか分かりませんが、種はまかないと芽は出ません。

今回の商品はカナダに本社があるサンライフ社の商品です。

会社の規模や信頼性についてはNYSE(ニューヨーク証券取引所)に上場している大手の保険会社です。

過去に別視点で記事を書いていますので今回はまた違う視点から確認してみます。

海外保険会社Sun LifeのVictory【ヴィクトリー】は被保険者を2名まで設定可能

Victoryヴィクトリー(貯蓄型保険)の概要とプラン内容について

出典:sun life hk

この商品については公式サイトに商品が記載されています。

Home→ Insurance →Savings & Life →Victoryから確認することができます。

全て英語なのでヴィクトリーについて要約すると

・予定利回りがサンライフの他商品よりも高い

後ほどシミュレーションを見てみます

・満期は120歳まで

人生100年時代に対応していますね。死ぬまで保有する!というよりは私としては約30年保有した70歳ぐらいを目安に解約か子へ名義変更しようと考えています。

(その時のルールで最も節税できる方法で)

・万が一失業や解雇された場合は支払い停止オプションあり

こんな時代です。保険料が支払えなくなった場合は最大2年間支払いを停止することができます

・保険料200万USD(2億円?)まで健康状況の告知不要

このプランは生命保険の要素は薄く貯蓄型保険の為、支払った保険料=死亡保障+αとなっています。

よって年齢や性別、喫煙の有無は返戻率に影響はありません。

200万ドル以上運用される場合は事前に確認したほうがいいですね。

早く始めて長く運用するのがベストです!

・払込期間は一括か5年払い、10年払いのみ

国内保険は加入時から60歳まで!や一生涯!など先に保険料を全額支払うという考え方は少なく毎月○万円という支払い方法が多いですよね。

海外保険は購入時に一括や2年、5年など早めに支払っておき寝かせて増やす!という方法が多いです。

※海外積立とは違います

『保険』という国内ではほとんど増えないですが、海外の仕組みは『投資』+『保険』という要素が強いので複利で増やしていくという考え方です。

実際に経過年数に比例して増えていってますよね。

短期でリターンを求めると投機になりますが、長期で運用する事で保険会社が保証してくれる金額も増えてきます。

Guaranteed=確保部分って意味ですね!

子どもへ継承できる仕組みは国内にはない

このプランの特徴は契約者と被保険者を変更する事ができます。

私が契約者として30年運用して、子どもへ名義を変更できるという仕組みです。

海外のルールですので国内ルールでは相続税になるのか?税理士ではないので分かりません。その時に税理士さんや税務署で確認してもらいましょう。

※専門家によっても意見が分かれるので。

投資で得た利益は課税されるものなので、一部引き出しがベターであれば引き出し、解約がベターであれば解約という選択もその時(30年後?)に考えます。

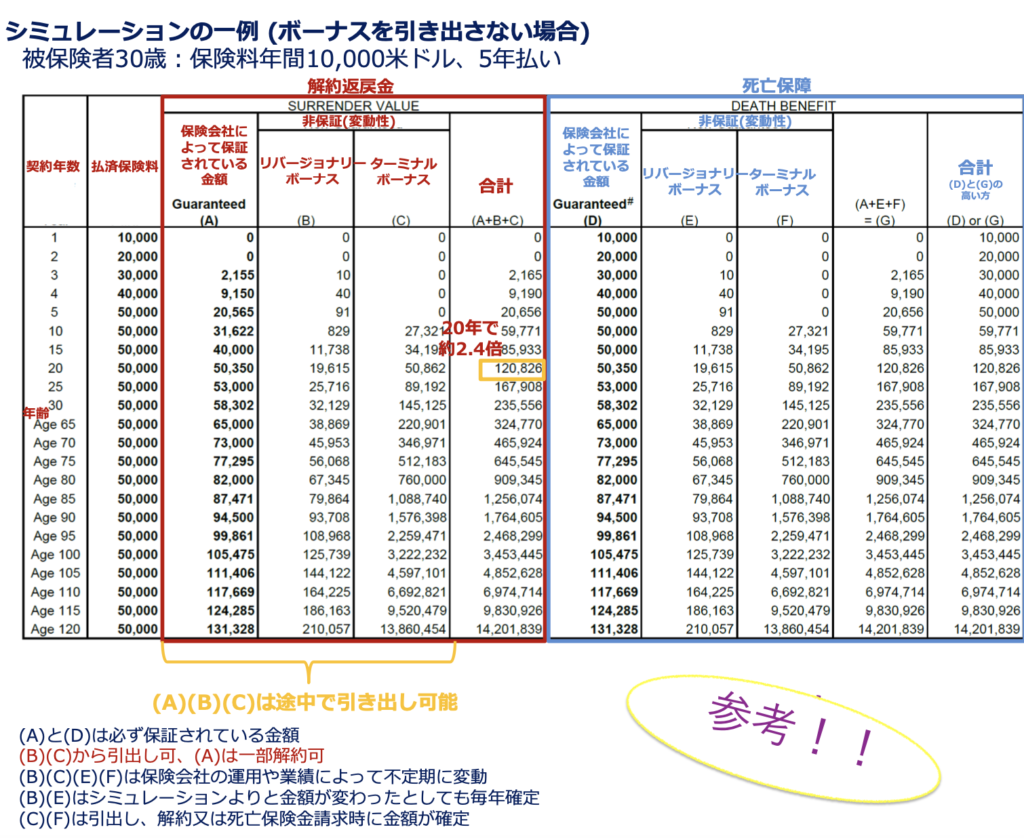

30歳男性、頑張って年間10,000ドル5年払いした場合のシミュレーション

30歳男性が契約者として年間10,000 USD(約120万円)を5年払いした場合

※1ドル=120円として計算

30歳〜35歳までの5年間毎年10,000USDをクレジットカードで支払います。

(5年合計 今の為替だと50,000USD=約600万円)

35歳から60歳までの25年間は放置しておく。

(米国株投資と本業、副業でタネ銭稼ぎ子育てを頑張りましょう)

契約から30年経過した60歳時点で一部を引き出したり、残りを息子(娘)に名義を変更してあげるという選択肢ができます。

(必要に応じて契約から10年後に解約する!という選択もあり)

引き継いだとして息子(娘)もまた30年の間に引き出しつつも解約はしないで、また子どもへ(孫ですね)・・・!

これの繰り返しが海外保険です。

国内にはない不思議な仕組みですね

損益分岐点まで8年ほどかかりますが、余裕資金の範囲であれば面白い仕組みだと思います。

子どもの人数分私たちの世代で契約してあげておけば、喧嘩せずに済みます。

子どもが二人いるなら保険料を半分にして2名義に分けるのもあり

ウチは子どもが二人いるから年間5,000USD✖️2名にしようかしら

それはいいと思います。我が家もそうします。

私も今回のヴィクトリーではない商品は2つの商品に分けているので自分達の老後資金が確保できれば子どもたちへ残してあげようと考えて加入しています。

20年目で2.4倍?30年後は4.8倍?

さて、ここからは実際に数字で見てみましょう。

30歳でも40歳でも経過年数と支払った保険料によるので40歳で加入した場合は60歳の時点で投資額の約2.4倍になります。

※実際のポリシーは全て英字です。

投資と異なるのは年数寝かせれば保険会社(サンライフ)が保証してくれる金額がある!ということです。

保険のデメリットは10年以内に解約してしまうと大きく元本割れを起こしてしまいます。

逆に長く継続することで支払った保険料以上に戻ってくるのも保険の特徴です(少なくとも保険金で家族は受け取れる)。

仮に現時点で40歳だっだとしても30年かけた70歳の時点では50,000USDが235,556USD前後の解約返戻金に成長しています。

30年後の為替はどうでしょう?

現在は(2022年3月)1ドル=120円の円安ですが、これからじわじわと、もっと円安方向に進むと考えているのであれば米ドル資産は保有しておくと外貨資産は為替対策にもつながります。

まとめると

2018年に購入したサンライフ商品の為替レートは106円台でした。今は120円前後なのでドルを購入するには円がたくさん必要です。

2018年 10,000USD=106万円

2022年 10,000USD=120万円

2023年9月 10000USD=148万円

これから先は分かりませんがドル建ての資産(米ドル)は将来的に円安となればなるほど円に戻した時に為替益も得られます。

こんな仕組みもある!って知ってもらえれば幸いです。

コメント