先日、家族が預貯金として「定額預金」(定期預金みたいなもの)が満期(10年)を迎えて放置していたものがありゆうちょ銀行から電話がありました。

このまま継続して定期預金に預けていても5年で0.027%しか利息が付かないとの説明を受け一度お話しをさせてくれないか?

要は来てくれってことでした。

私もFP2級の資格を取得している身なので休みを合わせて話を聞きに行く事にしました。

そしてその時に提案してくれたのが【円奏会】という毎月決算型の投資信託でした。

では円奏会とはどういった商品なのか?

結論から言いますと

投資の基礎知識がなければ販売員の勧めるがまま契約してしまう雰囲気になると感じました。

タブレットPCでシミュレーションを見るといいように見えますから(苦笑)

比較対象がなければ(ネット証券から購入した場合など)何がいいのか分かりません。

こちらから聞かなければコスト(手数料)の事も言ってくれませんでした・・・。

定期預金では増えない時代ですから・・・

というフレーズは決まり文句となっています。

情報(知識)がなければ契約してもおかしくない商品!と言っておきましょう

私はこの商品では絶対に運用はしません!

では詳しく見ていきましょう。

定額預金の満期後の資産運用先としてよく勧められる「円奏会」とは

円奏会とは東京海上・円資産バランスファンドの愛称として円奏会という商品名となっています。(毎月決算型)と(年1回決算型)があります。

今回は毎月決算型を紹介されたのでどういう内容か見てみます。

まず委託会社は東京海上アセットマネジメント株式会社が行います。

※委託会社とはファンドの運用の指図を行うところです。

受託会社は三菱UFJ信託銀行株式会社が行います。

※受託会社とはファンドの財産の保管や管理を行うところです。

ファンドの目的と特色

このファンドは国内の「日本債券」「日本株式」「日本REIT」の円資産に限定した商品です。

円資産のみなので【為替変動リスク】や【カントリーリスク】はありません。

また配分比率は

日本債券70%、日本株式15%、日本REIT15%を基本としているので債券比率を高くして元本を割らないように低リスク商品であることが伺えます。

分配方針は毎月決算を行われます。

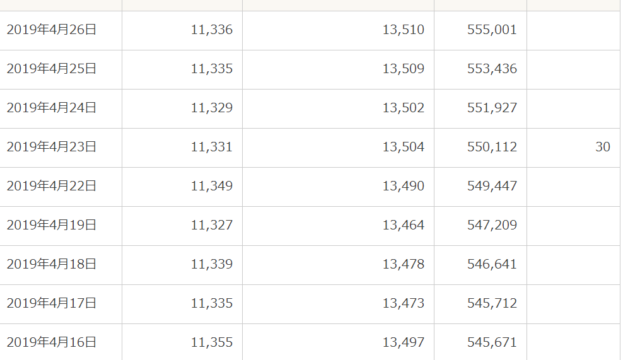

2019年4月に確認した時は基準価額11336円に対して30円となっています。

分配金を受け取ると基準価額も下がります。

※東京海上アセットマネジメント交付目論見書より出典

運用益や利息から支払われるのではなく、純資産から支払われるので俗にいう・・

これは・・・たこ足配当ですかね?

分配時に基準価額が下がるのは仕方ない仕組みですが、それ以降も下がり続けるならタコ足配当と言えます。

※たこ足配当とは配当金の原資となる利益よりも多額の配当を出すこと

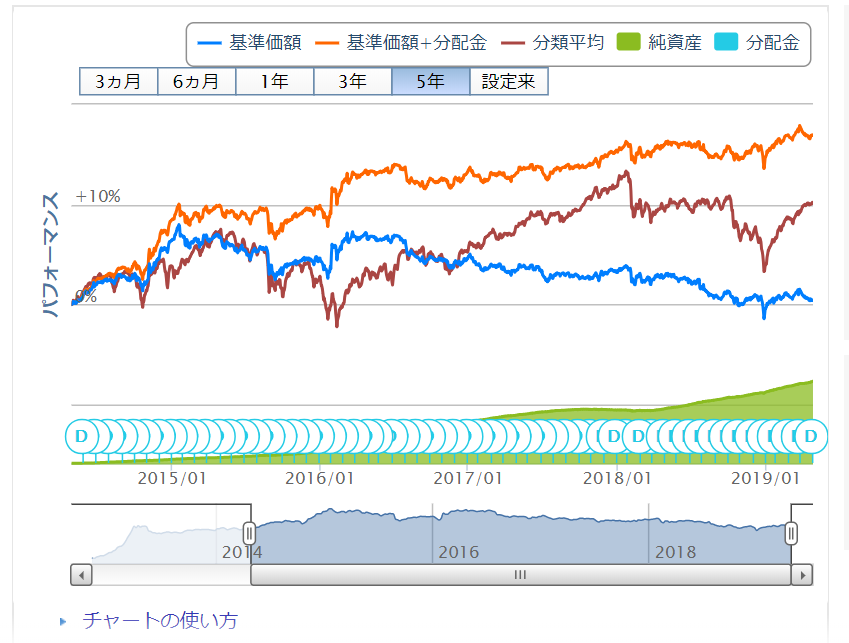

短期間なので参考にはならないかもしれませんがそんなに純資産が目減りはしていません。

ゆうちょ窓口では定期預金と、この円奏会の過去5年の比較チャートを見せてくれました。

定期預金のチャートはほどんどゼロに近いヨコヨコですが、円奏会は見せて頂いた資料がなかったので楽天証券のチャートを参考にしますと・・・

※楽天証券より出典

純資産が増えているということは金融機関窓口で購入している方や新規購入者は増えているようです。

実際に話を聞いてみて定期預金でこのまま置いておくのであれば

なかなかいいかも?

と感じるお客さんもいると思います。

気になる費用は

費用として

・「購入時手数料」

・「運用管理費用(信託報酬)」

・「信託財産留保額」

の三つが主に必要です。

最近では「購入時手数料」が無料のところも増えてきております。

が、今回の円奏会では購入価格に1.62%がかかります。消費税が10%に上がると1.65%です。

仮に100万円分購入すると16,200円が手数料として引かれます。

200万では32,400円

500万円以上だと1.5%ぐらいに値引きさせていただきます!とおっしゃっていました。

500万円では500万×1.5=約75,000円が購入手数料として引かれるのでスタートラインが500万ではなく492万5千円からのスタートとなります。

窓口の方が言うには10か月ほどでこの手数料は取り戻せる(このままの経済情勢で行けばの話し)とは言っていました。

信託財産留保額というのは解約する時に支払う費用なのでこの費用はかかりません!と口を大きくして説明してくれました(^_^;)

運用管理費用(信託報酬)については説明にありませんでしたが、重要なので他の商品と比較してみてください。

この信託報酬とは・・・投資信託の運用や管理の対価として保有期間中信託財産から日々差し引かれる費用のことをいいます。これは委託会社が事務代行業務の報酬として販売会社に支払う事務代行手数料も含まれています。

この円奏会の商品では年率0.9072%となっています。

※東京海上アセットマネジメント交付目論見書より出典

100万円に換算してみると年間100万×0.9072%=9,072円が年間引かれます。

500万だと×5倍の金額約45,000円が毎年コスト(手数料)として必要となります。

他の窓口販売の中で安い方なのですが、世界に視野を広げてみるともっと安いところもあります(安ければいいものでもありませんが)

以上が私の家族が提案された商品の概要となります。

他の2つの商品もまた詳しくはコチラから記載します。

ゆうちょ銀行から提案された投資信託HSBCワールド・セレクションの評判は?

まとめ

この商品はモーニングスター アワード ファンド オブ ザ イヤー 2018 のバランス型部門で最優秀ファンド賞を受賞したそうで金融機関窓口からも販売されているのでよく売れているようです。

純資産が増えているのは新規顧客が増えているということです。

おかげさまで、ご好評を頂いております。

と言っていたのはこのことでしょう。

私個人的な感想としてはっきり言わせて頂くと「購入することはない」でしょう。

その理由は

・運用先の配分が国内のみ、しかも日本債券に70%も比重をおいている点

・費用が高い点

購入手数料は今はノーロードと言われる購入手数料の無料でもいい商品はたくさんある中でわざわざスタートラインからマイナスになることはしません。

・窓口での購入なので当然説明してくれた人への人件費も含まれてしまう点。

やはり人柄のいい人は特に、親身になって私たちの為に話してくれたのに「情」というものが働くと断りずらいものが働きます。

今後国内の景気が良くなり、未来が明るいのであれば国内だけでもいいと思いますが、年金問題や少子高齢化社会、人口減、国の借金が毎年増え続けている現状から日本債券に70%も投資していて大丈夫なのか?

勧めているあなたはその商品を購入しているのか?

関係者は買えない規則でして・・・。

最終判断はご自身で考えることです。

私は買いません。

ありがとうございました。

コメント