楽天グループ株式会社から新しく楽天モバイル債が発行されると楽天証券のホームページに大きく宣伝されていました。

正式名称は楽天グループ株式会社第22回無担保社債といい、愛称として楽天モバイル債とネーミングされています。

販売開始日が2023年1月30日から2月9日までの約10日間と短め設定。

満期償還までの期間は2年間と短め設定。

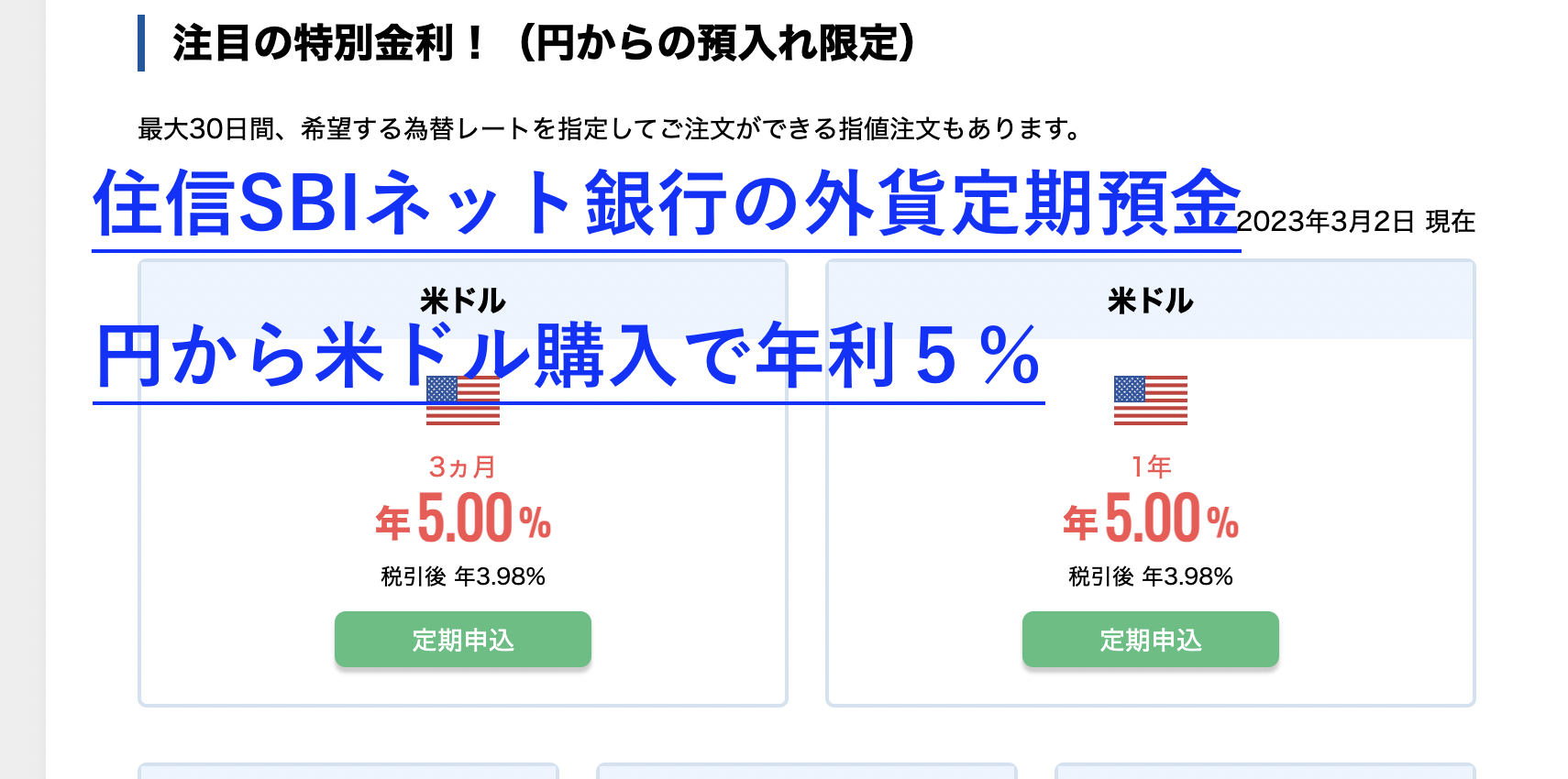

仮に利率が3%(1/15時点では未確定)だったとしても定期預金と比べると高金利となります。

100万円分投資したとすれば、2年間で3%(税引き前)の配当が得られるので税引き後は

約48,000円の利益となります。

(1年間の100万に対する利率3%=3万ー税金約20%=24,000円x2年)

ネット銀行や信金の定期預金の金利は0、3%ほどであることから3%の利率であれば約10倍の金利(年利)は非常に魅力的に映ります。

しかし社債のリスクはないのか?

元本は確保されるのか?

など、発売開始までに調べておきメリットデメリットを知った上で購入する事をお勧めします。

個人的な評価として今回の楽天モバイル債は資産運用初心者向けとしてはありです。

2年間という短期間で年利が2〜4%ですので、行き場のない銀行預金の運用先として2年間使う事がない余裕資産であれば大丈夫でしょう。

半年前に発売された楽天モバイル債の年利が0.72%だった事を思うと、半年前に投資した人の心境を思うと・・・。

この短期間に楽天グループは大量の社債を発行しています。

資金繰りが大変なのか?悪いニュースでもあるのか?

社債購入者側からすれば不安な点もあるので、2年間とはいえ投資金額は調整した方がいいと思います。

※1月27日に利率が確定しました。

楽天グループの社債について

社債とは、企業が資金調達を目的として発行する債券のことです。

発行企業(楽天グループ)が破綻しなければ、決められた期日に額面の償還を受けることができ、基本的には元本と利息が得られます。

最悪のシナリオとしては、企業の倒産による元本割れ(社債の種類により返還される優先順位等が変わる)です。

では楽天グループの業績はどうなのか?

セグメント別楽天グループの業績

楽天グループの業績は楽天モバイルへの先行投資で悪化しているもののセグメント別では安定しています。

インターネットサービスの楽天市場やフィンテックの楽天証券や楽天銀行、楽天カードなどは好調です。

楽天モバイル債は買っても大丈夫か?

今回の22回楽天モバイル債は期間が2年間、年利も2〜4%と国債や他の社債と比較しても悪くはありません。

悲観的に考えると、これぐらいの年利にしないと投資家は買ってくれないのか?と見えない業績不安もあるのか?考えられます。

しかし、投資にリスクはつきものです。

元本保証された定期預金だと投資効率は1/10です。

言い換えれば、10年間分の利率を1年で得るにはそれなりのリスクも必要という事です。

2年なら大丈夫!って腹を括れる人には向いてます。

やっぱ不安ですわ〜!って方には向いてません。

楽天モバイル債以外の100万円の運用先

楽天モバイルの社債が悪いとは思いませんが、運用を考えている方の目的は年利率3%(執筆時はまだ確定ではない)という配当です。

社債にこだわらなければ、株式投資の配当金でも利率3%前後はたくさんあります。

業績が安定している株を100万円分購入して3%以上の配当金を得る。

値下がりすることもあるが、値上がりすることもある。

自分で3%以上の探すのも面白いし勉強になります。

まとめると

楽天モバイル債は預金ではなく投資商品です。

元本確保されていない分、リターン(年利)も高く設定されています。

比較的リスクの少ない社債ですが、絶対大丈夫!な商品ではありません。

しかし、預金に預けているだけでは我々40代が生きている間に資産を2倍に増やすことは不可能です。

今回の楽天モバイル債の運用だけでも厳しいです。

正式な利率が確定してから判断してもいいと思います。

個人的には・・・。

買いません。

コメント