2023年に新しくSun Life(サン・ライフ)から発売されたプラン『SunJoy(サンジョイ)』があります。

※1年後の2024年にSunJoy Globalがバージョンアップされました。

海外保険を購入することに抵抗がない筆者はパートナー名義での購入を検討すべく、シミュレーションの発行を香港IFAにお願いしました。

設計書の作成に依頼した情報は

・年齢は40歳

→15年から20年それ以上先の老後の資産作りとして余裕資産の範囲内で購入しておく目的

・金額は2年払いの総額30,000USD(年間15,000USDx2年)

→最低金額が2年払いの場合年間15,000USDだったので

・通貨は米ドル(USD)

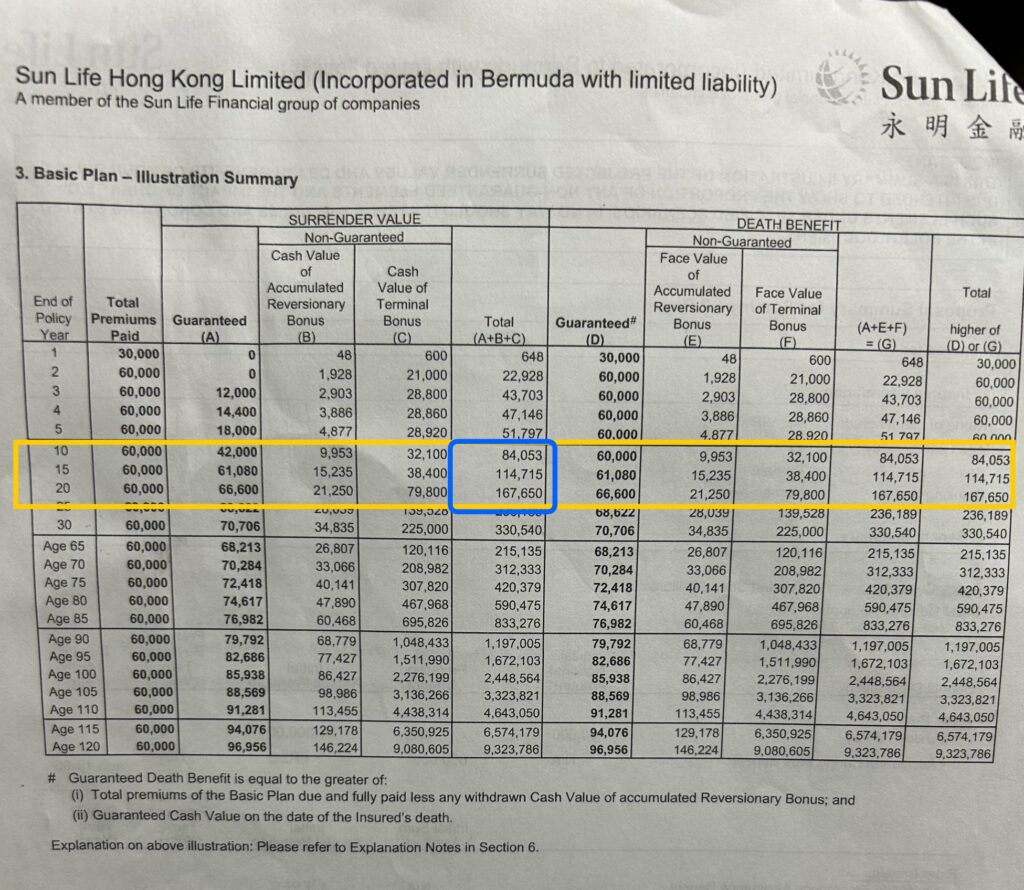

届いた設計書は1年目に30,000USD、2年目も30,000USDの合計60,000USDと筆者が依頼した金額がうまく伝わっていなかったが、15年後のリターンが把握できたので良しとしました。

保険商品の概要もいろいろとありますが、シンプルに初めに目を通すのはいくらの投資がいくらになるのか?

まずは予算内からシミュレーションを取ってみないことには始まりません。

今回の場合、2年で60,000USD支払い15年後に解約をした場合のSURRENDER VALUE(解約返戻金)は60,000USDが114,715USDでした。

15年で約1.9倍(約190%)にはなるというのが基本プラン(Basic Plan)でのシミュレーション結果です。

この金額(返戻率)は5年払いだと返戻率は下がるのと、投資金額によっても差は出ます。

詳細は最新のシミュレーションを設計してもらわないと分からないので、その人その人の希望に応じてシミュレーションしてみないことには分かりません。

年利に換算すると4%〜5%となります。6年以内に解約すると元本割れします。

15年後に運用継続するか解約するかなど、活用方法はその時の事情によって臨機応変に考えていけます。

一つ言えることは、15年後にドルベースで投資金額が確保されている(60,000USD→61,080USD)ので円に戻す時の為替を見ながら必要な金額を引き出していくことが可能となります。

15年後の為替がどうとかこうとか考えていたらそもそも何の投資もできないですよね。

円資産を持っている方が逆にこれからはリスクとなるので。

1ドル=145円の場合、30,000USD購入に必要な円は約435万円。60,000USDだと870万円となります。

SunJoy(サンジョイ)の概要と特徴

いくらがいくらになるのかイメージできたところでSunjoyの詳細を確認しておきます。

ESGに焦点を当てた貯蓄型の運用商品

昨今話題となっているESG(Environmental Social Governance)に投資しているプランである。

ESG投資に力を入れている企業は米国が多いので必然的に米国株を取り入れた運用であることがわかります。

貯蓄型の運用商品であることから、死亡保険金は拠出金額同等となり損益分岐点を超えてからは解約返戻金と同等。

そのため、健康告知等は必要がありません。

事故給付金特約など様々なオプション

SunJoy(サンジョイ)では以下の特約(オプションが備わっています)

・事故給付金特約(Accident Caring Plus Benefit)

→事故発生時に被保険者の年齢が18歳から65歳までであり、日常生活が困難(要介護レベル3以上?)で適応

※詳細は問い合わせ中

・証券分割オプション

→契約者と被保険者を2分割などに変更できるオプション

・プレミアムホリデーオプション

→保険料の支払いを一時停止することが可能(条件あり)

・柔軟な死亡保険金受け取り方法

→一括から分割受け取り、受取人が指定された年齢まで運用継続し指定された年齢で一括受け取り(若年者の無駄遣い予防)などなど

・資産承継

→贈与的な位置付けだと考えていますが、名義変更することで子や孫へ資産の承継が可能

「自分ならこうする」という活用方法が思い浮かびました💡

日本在住者は将来的に受け取る海外の利益は、日本の税制にしたがって申告しなければなりません。税理士などの士業や管轄税務署で相談することも検討しておきましょう。

SunJoy(サンジョイ)の返戻金の仕組み

SunJoyは以下の(A)+(B)+(C)から返戻金が積み上げられていきます。

(A)Guaranteed(確定返戻金)の損益分岐点は約13年。

→債券で運用していると思われる部分は経過年数とともに元本確保(確定)されていく

(B)Reversionary Bonus(累積配当金)

→年1回の配当金が累積されていく。

(C)Terminal Bonus(解約ボーナス金)

→解約した時、被保険者の死亡時に支払われる金額、途中引き出しはできない部分

(A)+(B)+(C)=解約返戻金額となります。

確定部分と非確定部分を合わせると約6年で推定損益分岐点が到達します。

確定部分だけで見ると13年必要でそれまでに解約した場合は元本割れ、特に初めの3年間は解約しなくてもよい資産での運用が求められます。

運用先の資産のバランス

このSunJoyでは

→Fixed Income Assets(債券資産)に25%−80%

と

→Non-Fixed Income Assets(非固定資産)20%−75%

の割合で年に一度か定期的にかは分かりませんが運用されています。

設計書の話に戻すと設計書には基本プラン(Basic Plan)以外に運用が良い場合と悪かった場合のシミュレーションもあります。

設計書(シミュレーション)には楽観的な運用が良い場合と悲観的な運用が悪かった場合のシミュレーションも別ページに記載があります。

Pessimistic Scenario(悲観的シナリオ)と

Optimistic Scenario(楽観シナリオ)のことですね。

サン・ライフ社が運用を任せている会社が債券や株式で運用していく資産配分次第で運用成果は変わってきます。

まとめ

いかがでしたでしょうか?

40歳で購入し、2年で60,000USD支払い15年後に解約をした場合のSURRENDER VALUE(解約返戻金)は60,000USDが114,715USDでした(この時点ではまだ55歳)。

20年後は167,650USD(60歳)

30年後は330,540USD(70歳)

15年で約1.9倍(約190%)にはなるので、その時の状況に応じて解約するか継続するか考えれば良いと思います。

実は2024年にSunJoyのヴァージョンアップ版「SunJoy Global」が販売されました。

取り扱う通貨が増えたり被保険者を2名まで設定できるようになったり(ジョイントライフ)と、商品内容が改良され返戻金も良くなるようです。

※新商品が旧商品より劣ることはないので(誰も買わないので)

10年以上待てて15年から20年運用できる人には分散した資産形成が可能となります。

投資で実は負け続けていてこれまで失った金額は○千万、こんなことなら堅実な資産形成をしておけばよかったわ・・・。

FXで○千万円利益が出た時に分散しておけばよかった。今は・・・。

投資信託の利益が○百万円、全世界株につみたてが正解だったわ!

資産運用の方法はいろいろありますが、資産形成できるかどうかは別問題です。

私もFXや先物投資で失った損失もあれば、株や投資信託での利益があったから長期の資産形成ができました。

外資系企業で働く方や香港に縁やゆかりのある方、海外投資に抵抗がない方(自分でなんとかできる人)はすでに運用されてますね。

これまではS&P500などの投資信託でガッと突っ込むのが正解でしたが、これから先のことは分かりません。

私は利益の一部と貯めてきた円預金を海外に分散させました。

SunJoyの貯蓄型運用商品は初めにまとまった資金が必要にはなりますが、最初に(2年か5年)まとまった金額を投入する分、推定損益分岐点は比較的早く訪れます。

国内保険会社の個人年金保険はすでに11年経過しているので、15年と言う月日は意外とあっという間に訪れるかもしれません。

ありがとうございました。

コメント