毎年10月になると、年末調整の為の「生命保険料控除証明書」の用紙が届きます。

中を確認すると、契約内容の仕組み図や解約時の受け取り金額を確認することができますので保証を振り返るいい機会です。

契約当初は受け取れる年金額が「確定」しているこの商品は「安定」していると思っていましたが、視点を変えて見てみると「物価上昇には対応できないのでは?」

20年後の500万円の価値が目減りしていては「確定した商品」では対応できません。

契約時(10年以上前)には見えていなかった「円の価値」が減少していくということ、100円で買えた物が120円、150円と値上がりしていくことは生活費を圧迫していきます。

スーパーで買い物しても高いのよ〜

確かに!

1万円があっという間に溶けていきますよね。

我が家もこれまで10年以上、住友生命の個人年金保険を継続してきましたが

2025年いよいよ解約する方向で担当者と話を進めています。

では、解約する前に確認しておくことは何なのか?

まず一つ目は『支払った保険料総額と解約返戻金額との比較』

→10年以内での解約はほぼ『支払った保険料>解約返戻金』となります。

二つ目は『解約とともに将来の年金が消滅しても大丈夫なのか』

→無駄遣いをする人や貯金が苦手な人は解約せずそのまま残しておくほうがいいケースもあります。

私も契約当初は定期預金の金利も低く、貯金よりもマシだな!

という理由で個人年金に加入しました。

今は投資で運用したほうがいいかな!という考え方に方向が変わりました。

契約から10年が経過してNISAやiDeCoという制度に加えて利回りのいい商品が増えてきたことは資産形成しやすい環境に変わってきています。

このまま個人年金保険続けるよりNISA枠やiDeCoを優先したほうがいいんじゃないか?

こう考えている人も多いのではないでしょうか。

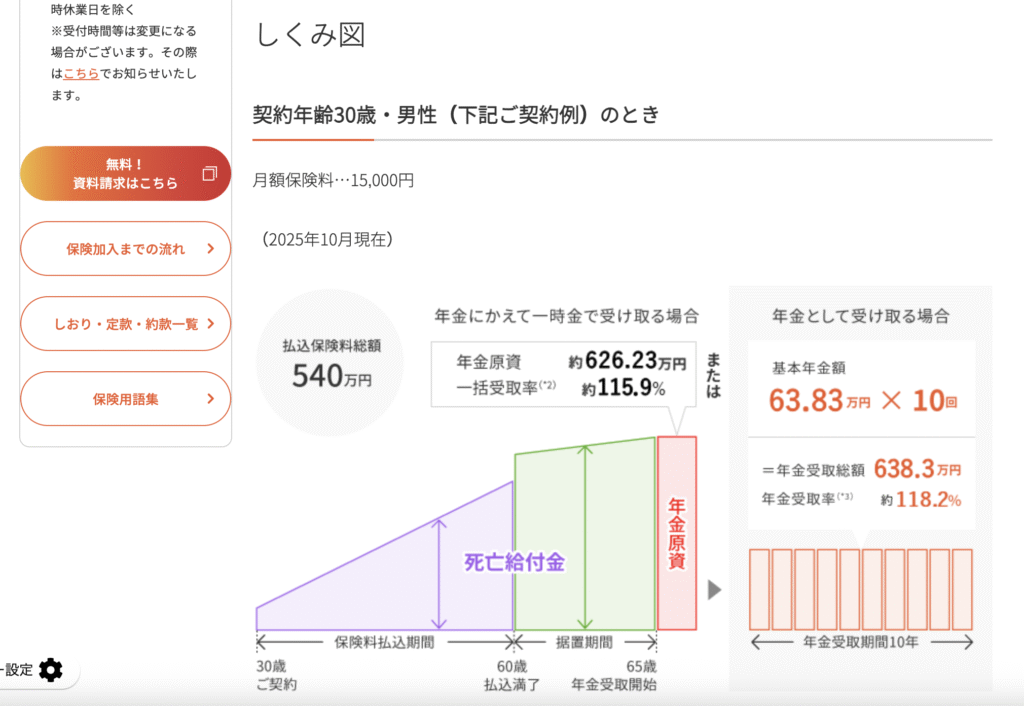

個人年金保険『確定年金』のメリット

住友生命の個人年金保険「たのしみ一番」のメリットは一時金で受け取っても、10年間年金として受け取っても受け取る金額が「保証されている」点です。

※2025年現在は販売されていません

私の場合、35年ぐらいかけて総額500万円近く支払って(年間約15万円)、一括で受け取れば約590万円、10年間年金形式で受け取れば毎年63万円(計630万円)が保証されています。

また、個人年金保険というカテゴリーで会社員であれば年末調整をすることもできます。

個人年金保険『確定年金』のデメリット

対して『確定年金』のデメリットは上限が決まっている点です。

35年ぐらい(契約するタイミングによる)にかけて年間15万円積み立てていくと、約100万円増えて年金が受け取れるのがこの年金商品。

2025年確認時点では

30年継続して5年間据え置くようです。

シミュレーションサイトでシミュレーションしてもわかるように、投資している人にとってはあまり魅力はありません。

2025年の仕組み図では60歳から65歳までの据え置き期間が非常にもったいな!と感じます。

まとめ

住友生命の個人年金保険は10年前の経済状況(低金利の時代)であれば、検討の余地もありました。

しかし、金利も徐々に上がってきている昨今の情勢であれば「投資」にお金を回したほうが効率的であることは確かです。

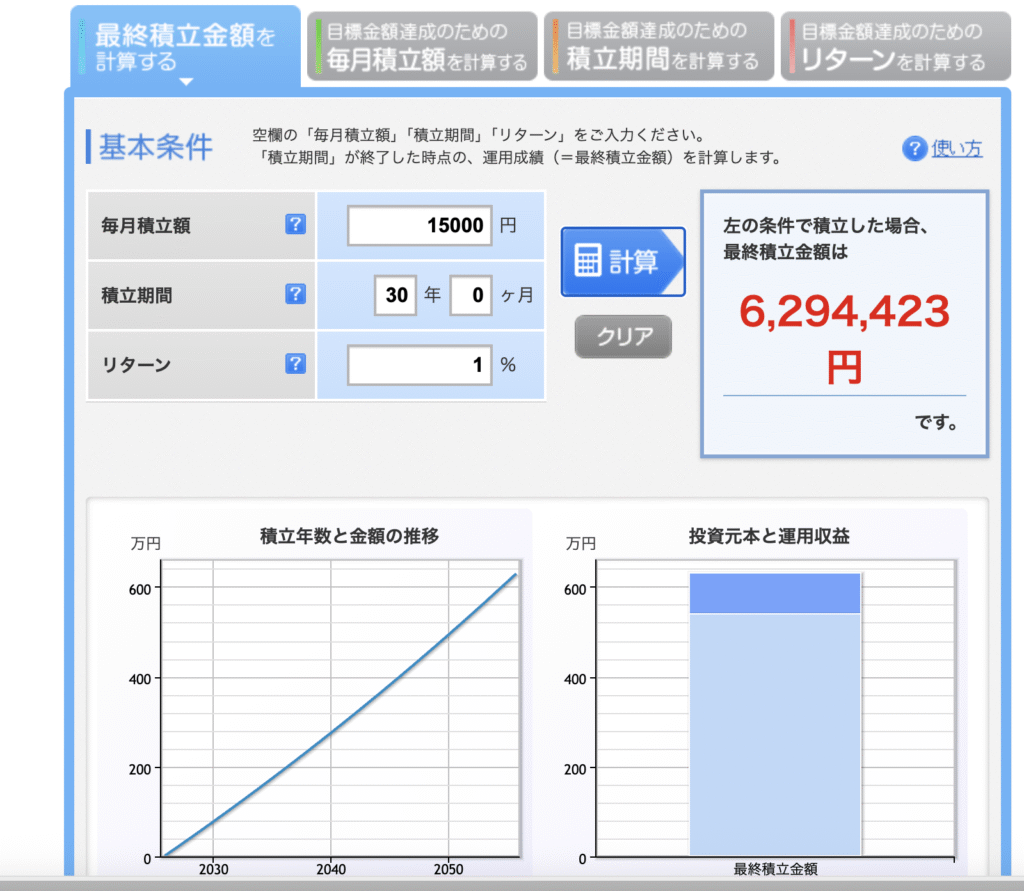

私の解約した場合の解約返戻金額は200万円ちょっとです。190万円ちょっと支払っていますので10年間で増えた金額は約10万円、1年あたりに換算すると1万円あるかないかです。

(結果的に1%のリターン)

仕切り直すにはいいタイミングなので、この200万円を投資信託で運用していきます。

iDeCoも2025年から毎月20,000円積み立てているのもこの個人年金解約の理由でもあります。

※投資は元本割れのリスクがあります。

保険は商品次第で受け取れる金額が確定しているのであれば減ることはありません。

契約時の目的と現在の状況を見直すきっかけとなれば幸いです。

コメント